酱油产业是我国调味品行业的第一大产业,产销量和企业规模均居调味品行业首位,产业发展潜力巨大。近年来酱油企业开始注重品牌发展、文化和标准建设以及国际市场开拓,各方面都卓有成效,带动了调味品行业整体的发展。今天我们从日本调味品巨头龟甲万发展之路来分析一下中国酱油企业的成长空间和转型方向。

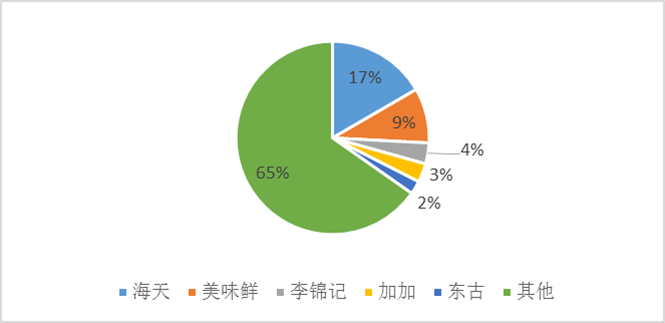

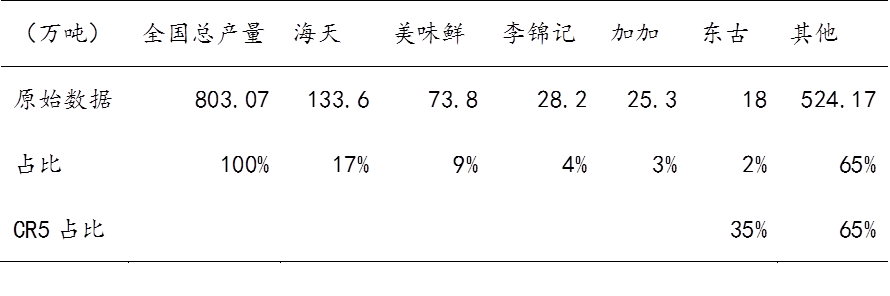

近年来,酱油产量总体平稳增长,龙头企业规模效益明显。酱油产量2013—2015年前3名企业保持稳定,依次为海天、厨邦-美味鲜、李锦记,2015年的总产量分别为133.6万吨、30.8万吨、28.2万吨,同比增长率分别为2.38%、2.28%、9.08%,可见海天与美味鲜的酱油产量稳步增长,李锦记的增速最快。截止至2015年10月的数据,全国酱油总产量达到803.07万吨。加加2015年的酱油总产量为25.3万吨,东古2015年的酱油总产量为18万吨(网络数据)。

图1 2015年酱油产量及CR5产量数据

表1 2015年酱油产量及CR5产量数据

在CFE2015参展产品统计分析中,18家酱油企业的84种酱油产品中特级与三级酱油占比较大,合计占85%。近年来,由于消费者消费水平和营养保健意识的提升,级别较高、具有特色的酱油产品的消费量和价格逐步提升。另外,三级酱油也有广大的受众市场,主要集中在消费水平较低的三线城市、远郊区县和农村市场。但是随着社会整体消费水平的不断提升,酱油产品将逐步从中低端向高端过渡,结构调整将是长期发展趋势。

调味品行业的特点是集中度较低,目前酱油企业集中度正逐步提升,形成较强的品牌力和渠道网络后带动调味品行业集中度的提升。

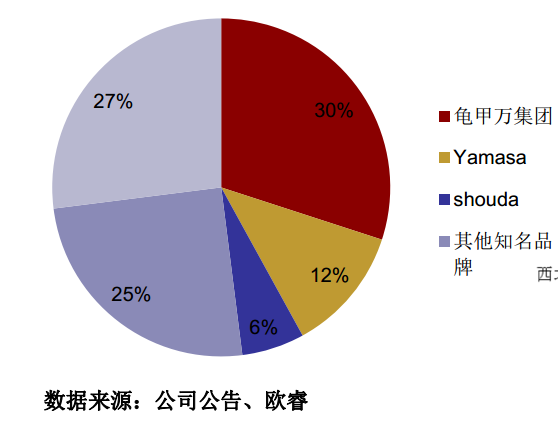

一、日本调味品巨头龟甲万

图2 日本酱油行业结构划分

龟甲万是日本最大的调味品公司,占据日本调味品行业8%左右的市场份额,由于调味品行业较为分散,龟甲万也只专注于几个品类,其中酱油的市场占有率达到30%,远超过第二名10%的市场份额。

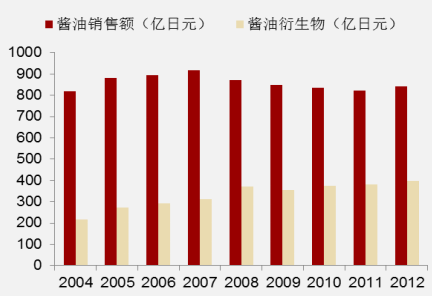

在国内酱油需求饱和并略有下降的状况下,

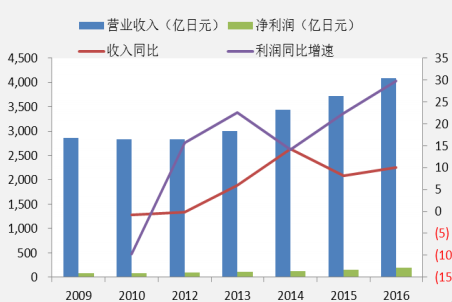

公司开发细分新品,积极发展酱油衍生物等高附加值产品,2004-2012年公司酱油衍生物复合增速超过5%,并且因此保证了其营业收入和净利润的正增长。

图3 龟甲万衍生品增长亮点

图4 龟甲万收入额利润保持增长

龟甲万酱油主要以鲜味酱油为主,包含多种特色酱油,这主要与日本的饮食习惯相关,其寿司酱油、生鲜酱油、厨师鲜味酱油、西餐、中式及日式酱油等,品类极其丰富。同时适合家庭、礼品、餐饮和食品加工的酱油也十分清晰。

图5 龟甲万产品种类丰富

龟甲万大包装调味品占比上升反映公司注重餐饮渠道和工业生产,目前大包装2升以上占比超过50%,剔除掉部分家庭用大包装,基本与餐饮渠道占比吻合。

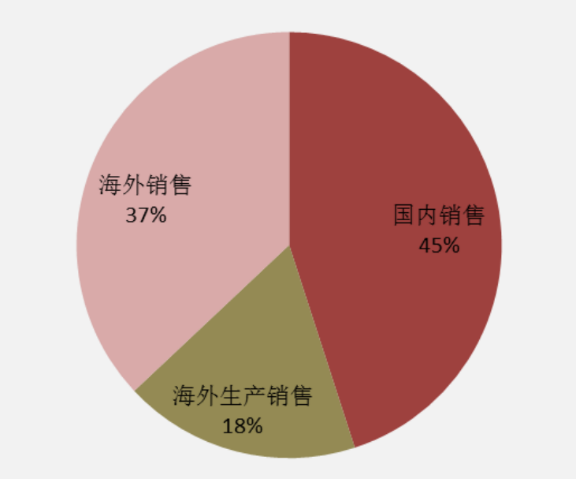

除此以外,公司积极开发海外市场。

图6 龟甲万国内业务和海外业务

根据公司2015年年报显示,海外收入2015年达到657亿日元,占比已经达到55%(包括食品生产和零售),相比2012不到45%仍有上升趋势。经过多次收购并购,龟甲万从一个调味品公司,逐渐成长为多样化经营的食品公司,有效应对了日本传统调味品市场日趋饱和的状况。

图7 龟甲万海外产品

图8 龟甲万国内产品

二、国内龙头增长之路

参照龟甲万的转型保证增长的道路,国内的龙头企业保证增长有以下几种方法:

(一)提高市占率。对比龟甲万的市占率,国内龙头企业,尤其是海天,还有增长空间。这也应证了海天2016年的公司经营策略——进一步细化市场,通过销售网络密集化与网点铺货多样化来提高市占率。不仅仅是海天,中炬高新和加加也处于扩张阶段,通过增设餐饮、电商渠道,逐步建立覆盖广、渠道多的营销网络。中炬高新净利率下降很大程度是渠道扩展致使的销售费用和财务费用增加带来的。公司当前仍处于全国扩张时期,16年渠道上将加强空白市场覆盖力度,派驻销售人员协助经销商进行市场开拓与维护。

(二)产品多样化。根据之前对于海天的分析,海天4Q15收入增速大幅升至25%,主要源于非酱油新品表现良好,蚝油与酱料均有新品上市,如金字蚝油、私房豆豉酱等,推动两大品类2H15分别达39%、24%的高增长。加加也处于转型升级时期,持续推进大单品战略,聚焦高端酱油。

(三)拓展海外市场。目前国内龙头企业海外业务均不完善,海天和加加的年报中没有披露海外数据,中炬高新的海外业务营业收入仅占2%,而且毛利率没有国内地区毛利率高,并且2015年海外业务收入下降21.4%。

三、酱油的转型——量增到产品升级

(一)增速放缓,竞争加剧

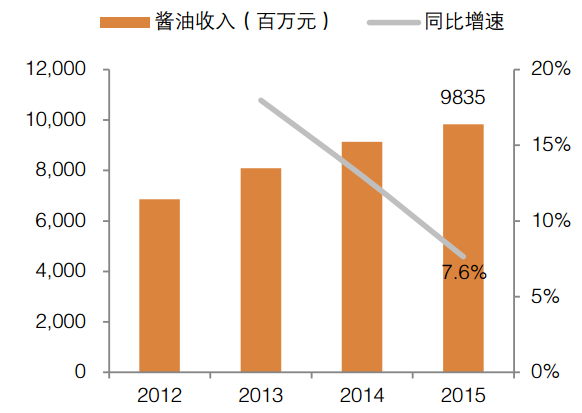

酱油已经历高速发展阶段,由于体量大、渗透率高,近年行业保持约10%增长,餐饮业发展、产品结构升级是分别带动行业量升、价增的重要因素。15年调味品上市公司酱油营业收入98.4亿,增速约7.6%,持续回落。增长主要来自于销量增长带来市占率提升,空白市场拓展以及渠道细化深耕是主要原因。预计16年行业增速持平或略有下滑,上市公司整体增速仍将高于行业。

图9 上市公司2012-2015酱油收入

图10 海天2015年酱油收入为行业最高

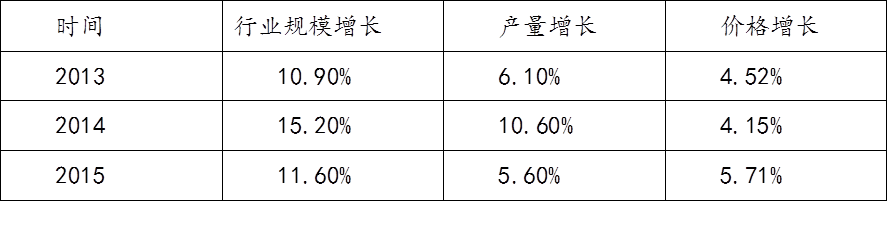

目前看,价格仍然保持稳定的3-5%增速,产量增速已经放缓,14年酱油产量回升,15年增速再次放缓,产量高增长基本结束,未来逐步向高端化、细分化、品牌化过渡。

表2 酱油行业历年产量及价格增速

(二)集中度提升,局部区域竞争加剧。

龙头海天已实现全国化布局,将持续进行渠道细化与深耕,提升销售网络密度以加强渠道竞争力。区域性企业正走在全国扩张道路上,不断扩区域、抢市场,如美味鲜推新品“原晒鲜”发力东北;千禾味业上市后计划全国建立营销中心与办亊处开始扩张,集中度不断提升。当前行业处于跑马圈地中后期阶段,企业扩张过程极易遭遇对手反抗,部分成熟地区如华南、华东已出现激烈竞争。未来行业集中度提升趋势明确,品牌企业之间竞争也将日益激烈。

(三)酱油产品将向高端化、专业化发展。

主要体现在:一是特级、一级酱油占比将提升;二是将会出现更多以营养健康为诉求产品,如海天老字号、千禾零添加、欣和六月鲜等;三是细分品类将会更多,如蒸鱼豉油、红烧酱油、儿童酱油等。

根据2015年中国调味品品牌企业百强统计结果显示,11家酱油企业出现了负增长,其中有4家国有企业、7家民营企业。究其原因有以下几种情况:一是老旧管理模式无法适应新兴市场环境;二是酱油市场集中度提高和竞争加剧,导致弱势品牌退出,优胜劣汰明显;三是企业自身产品结构调整,将不作为主营业务的酱油产品主动淘汰。

欢迎关注我的其他媒体平台,查看更多精彩内容!

微信公众号:晨瑛长期投资

我的微博:陈瑛_长期投资

评论列表:

评论: