一、经济分析

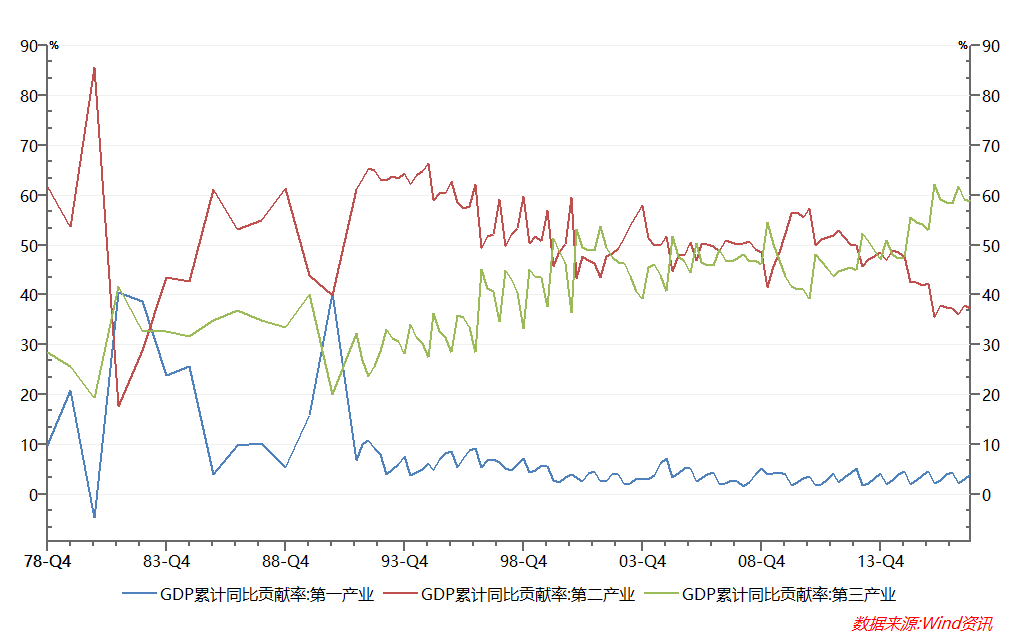

2017中国经济的一个典型特征就是:消费转型。传统周期行业需求趋于稳定。2015年以消费服务为代表的第三产业对GDP的贡献度首次超过50%,达到52.9%,此后占比逐年上升,预计2017年将达到60%左右,中国经济的主要驱动力已经转为消费,这与30年前美国经济消费转型阶段类似。

1984年以后,美国经济转为消费驱动,消费对GDP的贡献从1984年的46%,上升为2000年的81%,1985年到2000年的美国GDP年均增速降为3.41%。对比来看,2014年中国消费对GDP的贡献超过47%,随后持续上升,在2016年达到58.4%,由此可见,中国也在2014年后完成经济驱动力的转变,从投资驱动型经济转为消费驱动型经济,相类似的,未来15年将是中国消费驱动的加速时期(见图1),这一时期经济的基本特点是投资和进出口增速持续下降,经济的波动性也大大降低。

图1、 中国三大产业GDP贡献度

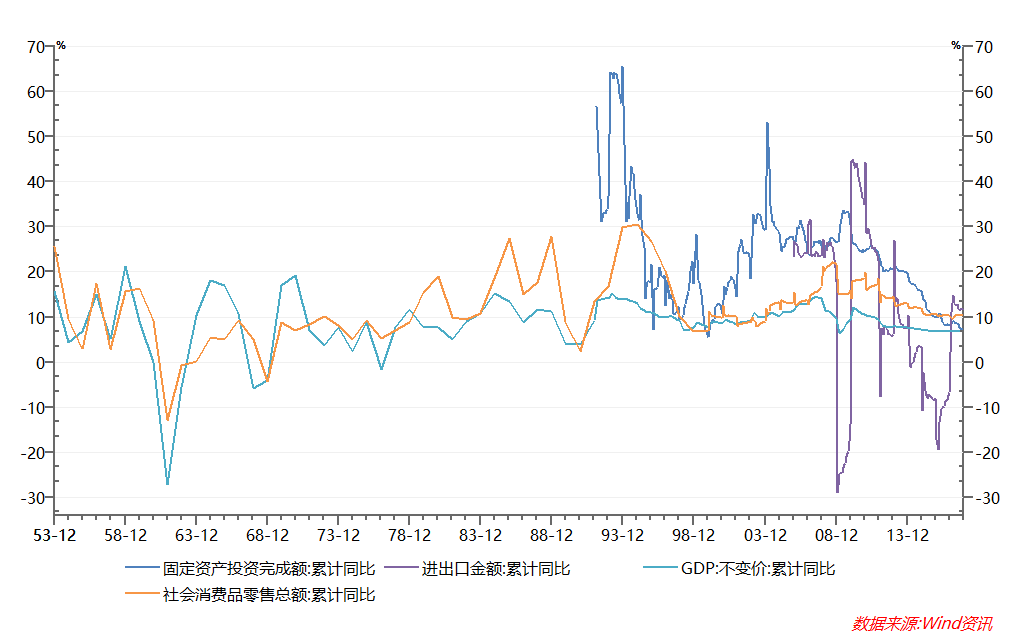

从经济的三大驱动力来看,投资和进出口的波动明显大于消费(见图2)。1990年代以来,每5年左右中国就会出现一次经济周期波动,1993-1994年第一轮投资波峰的月度增速最高达到64.5%,1998-1999年第二轮投资波峰的月度增速最高为28.3%,2003-2004年第三轮投资波峰的月度增速最高为33.6%。此后投资增速持续下降,再也没有出现明显的反弹,历经101个月的持续紧缩后,到2017年11月投资增速从此轮高峰的33.6%降为7.2%,预计随着房地产调控的持续进行以及基础设施投资的降速,未来投资的增速仍将持续下降。

图2、 中国三大经济驱动力

我国已经在2015年完成从投资驱动型经济向消费驱动型经济的转型,参考美国等发达国家经济转型的经验,消费对GDP贡献占比从50%上升到80%,成为成熟的消费型经济体,这一般需要15年左右的时间。期间,投资和进出口将持续下降,合理增速在4%左右,消费增速在8-10%左右,与此同时,经济的增速保持在5-7%左右,经济的波动也明显小于投资驱动时期,这将是中国经济未来10-15年的长期发展趋势。

在经济增速,特别是投资增速持续下降的过程,一个明显的特点就是经济和行业整体需求增速低,但是经过超过6年的紧缩,大量过剩产能闲置和淘汰,加之2016年开始的去产能政策强力执行,以及今年以来不断强化的环保检查,行业内的竞争格局发生着根本的变化。

行业供求逐步趋于均衡,集中度持续提升,家电、不锈钢和印染等行业的前十大企业市占率已经超过80%,行业竞争格局趋于稳定,在竞争度集中的过程中,行业龙头凭借着资金和资源的优势,甚至品牌的影响力,扩大市场占有率,获得超过行业平均的增速。

与此同时,过度竞争的状况也趋于缓解,供过于求导致的全行业亏损的情况出现缓解,带来价格的触底反弹,毛利率和净利率水平也开始恢复,行业收入增速缓慢增长,而利润的增速则高于收入增速。体现到企业的业绩上,就是行业龙头的收入增速快于行业平均增速,龙头的利润增速又快于其收入增速。

在消费驱动型经济体中,与投资密切相关的周期行业会出现竞争集中度提升的趋势,其中具有资源、资金和管理能力优势的龙头企业将受益于这个过程。消费相关的行业则会由于需求的持续增长,而实现收入和利润的长期稳定增长。

二、市场分析

截止2017年12月29日上证综指收于3307.17点,今年以来累计涨幅为6.56%。今年以来A股市场的一个明显的特征就是所谓的“二八行情”,特别是中国平安、贵州茅台、格力电器等行业龙头公司涨幅较高。2017年以来,剔除新股仅有673只股票收益实现了正增长,占A股上市股票总数的19.5%,这正是“二八行情”的典型写照,经济、投资者结构和监管政策的变化是造成龙头股较好收益的原因。

经济和企业盈利方面,已经在上一节详述。

投资者结构方面,港股通为国外投资者进入A股开辟了一条途径,同时2018年6月中国股市将纳入MSCI也使中国资本市场进一步开放,这带来了投资者结构的变化,特别是以“北上”资金为代表的国际投资者成为重要新增资金来源,中国经济富于活力的增长以及A股龙头公司相对国际同类的估值相对便宜,这些都使A股蓝筹股成为国际投资者配置的目标。

监管政策方面,自2016年以来,监管当局对于重组炒作投机进行的严厉的打击,同时推动IPO正常化发行,这使得创业板股票的稀缺性丧失,加之创业板经过的2012-2015年超过3年的持续上涨,平均估值超过50倍,泡沫化程度比较严重,创业板等中小市值股票进入估值回归的阶段。

展望2018年。这些特征仍将延续,业绩仍是投资收益回报的根本驱动力,选取估值合理的业绩持续增长股票仍是长期有效的策略。

三、策略分析

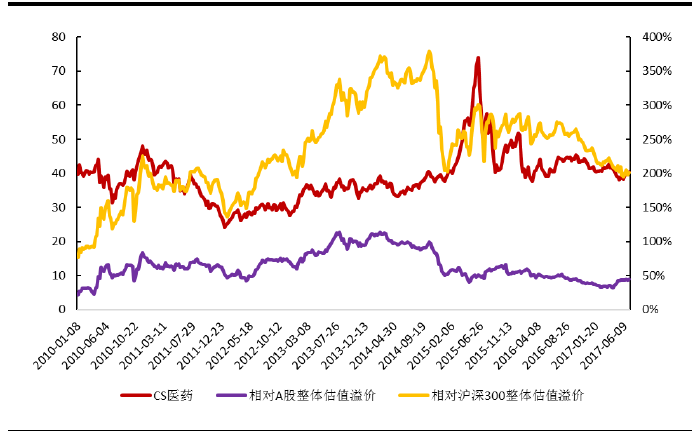

医药行业作为A股市场第三大行业,一直以来,因为稳定的盈利增长,获得相对A股整体估值的溢价。目前医药行业的整体估值为40.49倍,相对A股整体估值溢价从2014年的100%左右下降到目前的44%左右,达到8年来的低位。相对沪深300指数整体的估值,也从2014年的380%下降到目前的200%左右,这主要是由于沪深300中占比最高的银行股PE估值普遍在5倍左右,拉低了沪深300指数整体的估值水平。从相对估值的角度,医药行业的估值水平处于8年来的低位。(见图3)

图3 医药行业相对估值水平

从绝对估值的角度来看,医药行业有6大子行业,有周期性的化药原料药,有稳定增长的化药制剂和中药,也有新兴成长的医疗服务和医疗器械,各子行业的估值水平差异很大。特别是医疗服务和医疗器械类公司,以并购成长为主要增长模式,盈利规模普遍较小,业绩弹性大,目前估值水平较高,医疗服务子行业PE估值为98倍,医疗器械子行业PE估值为58倍,拉高了医药行业整体估值水平。而稳健增长的化药制剂、中药和医药商业子行业的估值水平在30-40倍左右。这是我们重点投资的子行业,其中的龙头公司,例如康美药业、华东医药、上海医药和中国医药等,净利润增速为20-30%左右,PE估值在20-25倍左右,PEG小于1,估值比较安全。

表1 子行业估值

同时,随着一致性评价和两票制等医药政策的持续推进,未来医药行业去产能将持续深化,龙头企业凭借研发、市场和资金实力,将获得更高的市场份额和超过行业平均的盈利增速。2014年受到医保控费和财政支出下降的影响,医药行业利润增速达到历史低点的12.09%,随后逐步恢复,2016年医药行业利润增速为13.9%。这种恢复的态势仍在持续,截止2017年11月,医药行业利润累计增速为18.4%,龙头公司的利润增速普遍在20-30%左右,高于行业平均5-10%左右。随着经济和财政收入的企稳,居民收入水平的持续提升,以及老龄化的持续,医药支出仍将持续稳定增长,这是医药行业价值增长的最终动力。

我们的基本投资策略是优选盈利持续稳定增长的公司,在估值合理时买入,买估值过高时卖出,控制波动风险,获得长期持续的业绩回报。

四、组合分析

从医药目标个股来看,中国医药、山大华特、恒瑞医药、康美药业、华东医药等15只左右的股票都逐步具备建仓的条件,业绩持续稳定增长的个股较合理价值便宜20%,个别股票甚至超过40%,进一步大幅下跌的风险逐步减少。

随着中国各地逐步进入冬季,特别是北方地区已经进入投资的低迷时期;同时,2017年年初的房地产调控政策,经过6到9个月的滞后期,将在2017年4季度逐步显现效果,2017年4季度到2018年1季度将是中国经济的触底验证期,这一时期,投资增速大概率会出现下降,但是,如果投资增速能够稳定在5%左右,说明此轮经济触底已经确定。目前来看,这应该是大概率事件。2018年开春,如果对于中国经济消费转型完成能够形成市场共识,那将对市场情绪有积极的影响,这有利于短期A股市场估值中枢的进一步抬升。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,分析文章具有严谨逻辑和数据支撑。这些内容会在公司网站、“晨瑛长期投资”微信公众号、“陈瑛_长期投资”新浪微博同步更新。另外可以在喜马拉雅听及蜻蜓FM订阅收听“晨瑛长期投资”的音频内容。

晨瑛长期投资 微信公众号

声明:投资报告中涉及到的投资说明,不构成投资建议,据此操作,风险自负!

评论列表:

评论: