在2020年3月20日的周报《全球疫情恐慌情绪逐步见顶》中,我们分析过,自3月以来,新冠疫情在加速全球蔓延,为了应对经济衰退预期和金融市场的抛售潮,各国央行“大肆”放水,向市场注入流动性,缓解抛售引发的流动性危机, 并预计未来的1个月,美国和欧洲各主要经济体将先后度过新冠疫情最困难的时期。在欧美主要股指累计跌幅超过30%后,预计新冠疫情引发的投资者恐慌将逐步平息,国际市场出现阶段见底的条件。

目前来看,3月19日A股上证综指创年内低点的2646点后,持续反弹,至今已2个多月,此轮反弹高点在2950,累计反弹近300点。美股标普500指数在3月23日创年内低点2191点,至今已反弹1000点,纳斯达克更是创出历史新高。

到6月8日,全球新冠累计确诊病例已经超过600万人,美国确诊病例也达到200多万人,隔离措施导致美国5月失业率达到13.3%,扣除误差后的实际失业率达到16.4%。

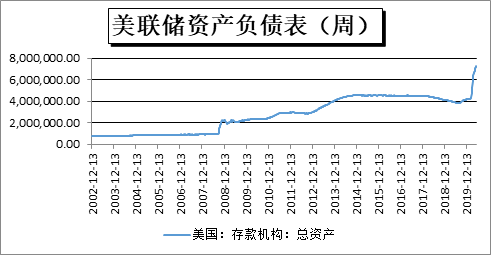

美股强劲反弹主要来自美联储释放的超宽松流动性,3月15日美国开启无限QE,23日开始兜底信用债流动性,27日通过2.2万亿美金大规模财政救助计划,“财政赤字货币化”政策组合逐渐浮出水面,全球资产价格出现明显“反转”。在不到3个月的时间里美联储快速扩表至7.1万亿;财政端高达2.8万亿的财政救助计划或使得美国2020年赤字率突破18%。相比2008年金融危机之后的几轮QE,本轮美债大幅新增发行更多被美联储扩表所吸收。

图1 美联储资产规模(百万美元)

在超宽松的流动性下,投资者预期美国经济在5月逐渐重启后会出现V型反弹,资金涌入股市。

相对应的,中国人民银行的流动性宽松则相对谨慎,更注重降低企业资金成本,2020年一季度,一般贷款加权平均利率为5.48%,较上年四季度下降26BP;货币市场利率显著回落下,债市利率更是大幅下降,3年期AA+企业债收益率已降至2.78%附近,较2019年末降幅超过70BP。

进入5月,用电量等微观数据显示工业生产已基本恢复到正常水平,与此同时,银行间市场杠杆率上升,部分企业借入低息贷款,购买高息理财等获取“套利”收益,深圳等地出现房价上涨,资金“空转”以及资产泡沫的风险上升,央行资金投放更有针对性,自6月1日起,中国人民银行将通过创新货币政策工具使用4,000亿元人民币(560亿美元)再贷款专用额度,购买地方法人银行在2020年3月1日至12月31日期间新发放的免抵押担保的普惠小微信用贷款的40%,贷款期限不少于6个月。

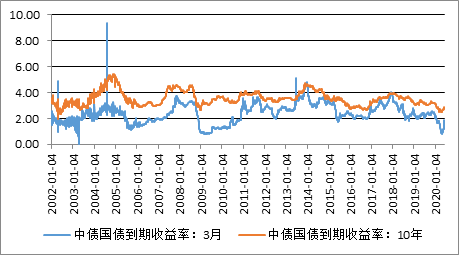

这意味着央行直接通过对商业银行再贷款降低中小微企业信用成本,而以往是通过对银行间市场释放流动性,再投入小微企业,这意味着市场超宽松的流动性阶段见顶。对此,债券市场已经开始反映,3个月期和10年期国债收益率在4月28日达到今年低点的0.84%和2.5%后,同步回升,说明短期流动性收紧和长期经济增长预期的恢复,超宽松流动性已经阶段见顶。

图2 中债国债收益率(%)

但是,真正的挑战仍将到来,彻底隔离措施对生产和生活会造成根本的影响,参照新冠疫情对中国的影响来看,未来6个月,全球主要经济体都会出现大幅负增长,全球经济进入衰退时期,届时,企业盈利大幅下滑,甚至大量企业亏损,股票市场需要对此进行重新估值。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,每周的投资报告具有严谨逻辑和数据支撑。以及其他投研报告会在公司网站、“晨瑛长期投资”微信订阅号、“宝慈资产”微信服务号新同步更新,欢迎关注。

晨瑛长期投资 微信公众号

声明:本报告不构成投资建议或股票推荐,投资有风险入市需谨慎。

评论列表:

评论: