如果没有股灾,央行会怎样

股市震荡下,央行频频出手

史上仅见的股灾。自去年三季度、特别是今年以来,A 股市场持续上涨,开启了一波波澜壮阔的牛市行情。在不到一年的时间内,上证综指由2048 点飙升到最高 5177 点,总市值由 14.94 万亿扩张到 36.06 万亿,规模增长超过一倍;创业板增速则更为迅猛。但自 6 月 15 日至 7 月 8日的短短三周内,股市却经历了一场史上罕见的“股灾” ,仅仅 17 个交易日, 上证综指、中小板指、创业板指分别创下了33.9%、40.0%、41.1%的最大跌幅,暴跌程度史上仅见,即使与海外股市相比也毫不逊色。直到7月9日,市场才在一系列救市政策的利好作用下出现回升,为本次股灾划上句点。

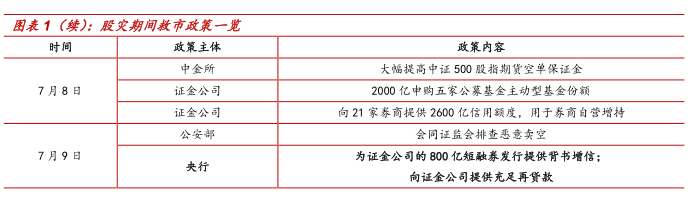

央行:救市中的中流砥柱。在此过程中,国务院以及央行、证监会、财政部、人社部等部委,中金所、证金公司、沪深交易所等多个单位纷纷出台救市政策,以避免股灾持续恶化对我国金融乃至经济造成不可挽回的影响和危害。在纷至沓来的政策利好中,我们注意到央行所发布的政策是出台最早、力度最大,也是作用最为关键的,并贯穿了整个救市过程;在市场信心极度下跌接近崩溃的时点,央行自始至终表现出极为坚定的救市态度 ,对股市的止跌回升乃至投资者的信心回复起到决定性的作用。

股灾期间货币政策:相同的宽松,不同的意图。在股灾发生直至结束的短短三周中,央行出台的货币政策大致可以分为三类:向市场提供中短期流动性的逆回购、MLF续作操作;全面释放流动性的降准降息操作;向证金公司提供资金支持直接用于救市的 再贷款等操作。需要注意,尽管在股灾发生的时间段内出台了大量救市政策,但除了最后一类向证金公司提供流动性的操作直接用于救市之外,央行发布的货币政策并非只指向救市一个目的,毕竟股灾的发生跨越半年末时点,央行需要考虑短期流动性的抚平;此外六月份处于我国经济将稳未稳的关键时点,货币政策的出台仍要切合实体经济复苏的需要。那么如何辨别不同货币政策的意图何在?我们分别进行探讨。

逆回购:非常规时刻的重启

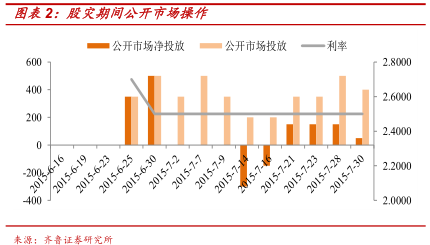

逆回购重启,必要性几何?本次央行重启逆回购操作开始于6月25日,彼时股市刚刚经历了端午假期前一天跌幅达6.42%的大跳水,但各部委均未发声救市;而此前央行已连续19次暂停公开市场操作。虽然央行对此给出的官方解释是“受半年末金融监管指标考核以及大盘股发行等因素影响,部分中小金融机构的短期资金需求有所增加,适量投放短期流动性”,但于历年来从未出现逆回购突然于6 月份重启的情况,即使是流动性极其短缺的2013年也是如此。这说明 虽然银行等金融机构的半年度流动性紧缺早已成为常态,但公开市场操作却并不是这种资金短缺的常态解决方法。更何况今年6月末流动性虽然紧张,但相较往年仍属平缓,若仅仅出于平抑资金面波动的目的,央行没有祭出新方案解决流动性危机的必要。

常规操作的“非常规”解读。逆回购虽然属于常规操作,但它重启于这个微妙的时点,仍可以对它进行“非常规”的解读。我们认为本次逆回购重启正是为了应对股灾而来。当然,无论从资金体量还是资金用途而言,首次逆回购操作对托市并没有直接的提振作用,它的意义主要在于向市场传达一种积极信号,即针对此前市场关于央行“锁短放长”、“政策重心由股转债”揣测的驳斥性的回应,从侧面向股市释放利好;同时也初步表明央行的货币政策的宽松取向并未发生转变 。

股市震荡未止,逆回购投放不停。继6月25日逆回购重启之后,央行持续运用该政策工具,虽然在7月中上旬以实施公开市场零投放甚至净回笼为主,但这主要是为了对冲6月末降息降准释放的大量资金,自下旬起股市再度出现大幅震荡,逆回购也随之加大投放,表现出非常明显的随股指走势而变化的倾向。逆回购规模的这种变化趋势更加明确地传达了其主要政策目的正在于救市,而并非其他。

逐渐式微的MLF:仅仅是临时加量

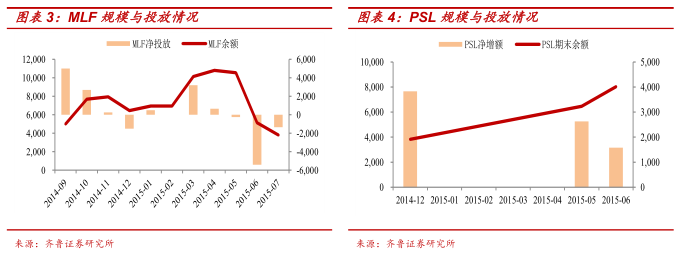

MLF:中期资金的明放暗收。MLF是体现出央行政策取向的另一货币工具。6 月 26 日,央行续作了当月到期的 1300 亿元 MLF,并有所加量;本次MLF期限延长到六个月,利率亦下调15BP至3.35%。如果仅从当日公布数据来看,似乎央行仍将MLF作为投放中期流动性的重点货币工具,但事实并非如此。尽管当分月部分MLF进行续作,但到期收回量高达达6700亿元,相当于净回收 5400 亿元 。

连续三月净收回,政策不再青睐MLF。我们在流动性专题之二《放长未必锁短》中提到,由于MLF期限较短,对实体经济助力有限,也无益于长期国债收益率的下行,银行乃至整个经济对长期资金的迫切需求使得的政策更加偏好期限更长、易于控制投向的PSL了,而冷落了MLF;后者已经连续三个月实现净收回,而PSL6 月继续净投放,亦再次证明了这一点。那么我们有理由认定,6月26 日 MLF 的延期降价续作仍意在平抑资本市场的恐慌情绪,而对实体经济与银行间流动性调节的正面作用较为微小;否则央行将大概率对6月及7月的到期量实施整体续作。也就是说,若没有股灾的发生,MLF将很可能不会实现延期续作。

评论列表:

评论: