本期投资提示:

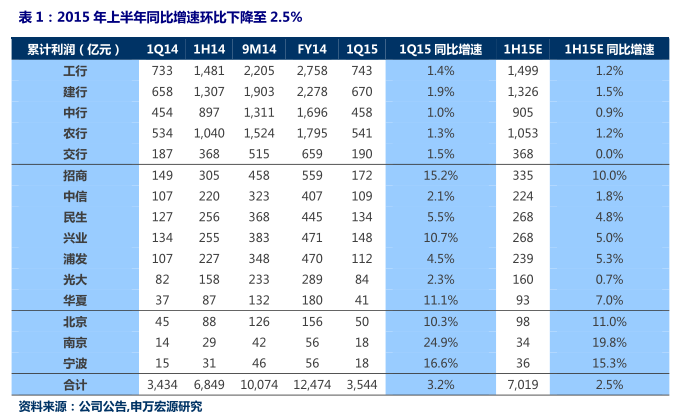

预计上市银行 2015 年上半年业绩增速小幅放缓, 同比增长 2.5%, 环比 1 季度下降 0.7%。受到去年 11 月以来央行 3 次降息的影响,息差收窄进一步压缩利润空间。同时,不良新增仍处在上升趋势是利润增速放缓的最重要原因。国有大型银行净利润同比增长 1.1%; 股份制银行同比增长 5.7%;城商行同比增长 13.6%。

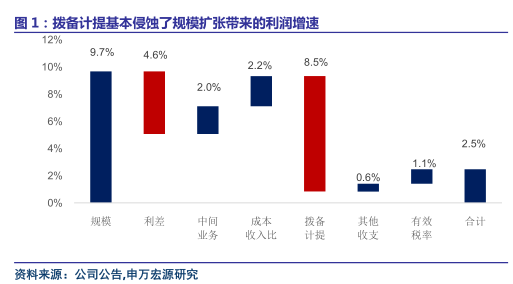

规模贡献利润增长约 9.7%,仍是贡献利润增速的最主要原因。预计上半年上市银行生息资产保持平稳增长,同比增速约 11.5%。

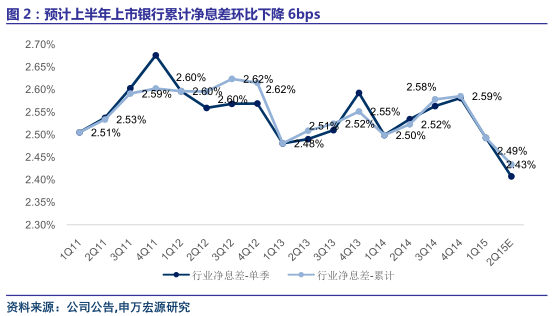

受降息和有效需求不足等影响,净息差环比下降,贡献利润负增长 4.7%。考虑到存贷款重定价周期,利率市场化加快推进以及疲弱的信贷需求,息差将进一步收窄。预计上半年上市银行累计净息差 2.43%,同比和环比分别下降 9bps 和 6bps。2 季度单季净息差环比下降 9bps 至 2.40%。

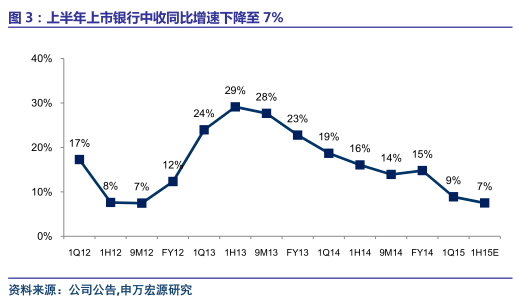

预计中收同比增 7.5%,贡献利润增长 2.0%。受 6 月股市大幅波动的影响,基金销售和产品代销带来的后端分成增速将有所下降。预计中收增速环比 1 季度下降 1.5%至 7.5%。

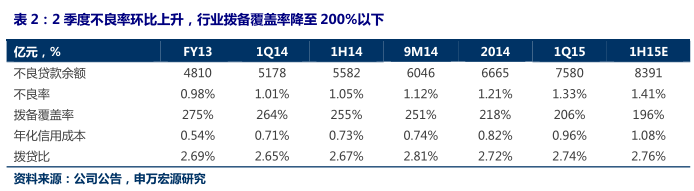

信用成本持续高企,贡献利润负增长 8.5%。预计上市银行加回核销后的不良生产成率环比小幅上升,带动不良贷款率环比上升 8bps 至 1.41%,不良贷款余额环比上升 11%。年化信用成本环比上升 12bps 至 1.08%。拨备捉襟见肘,拨备覆盖率可能降至 200%以下。预计 6 月末,拨备覆盖率环比下降 10%至 196%,拨贷比环比上升 2bps 至 2.76%

银行压缩成本收入比对冲拨备的压力。上市银行持续通过降低薪酬压缩成本收入比来对冲经济下行的压力。预计上半年成本收入比预计同比下降 0.6%,贡献利润增长 1.1%。

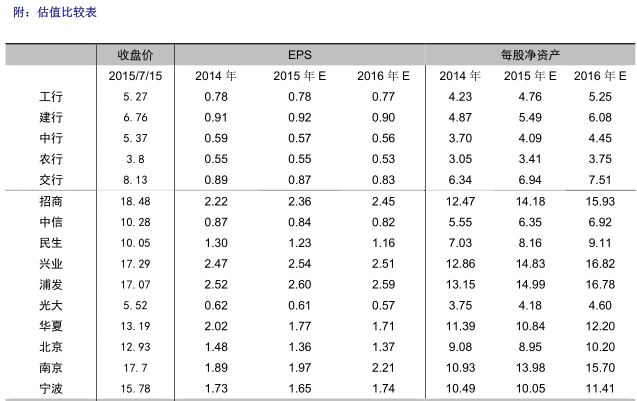

维持 2015 年 1.7%的盈利预测,下调 2016 年盈利预测至-0.02%,下调行业评级由“看好”至“中性” 。对应 15/16 年 PB 为 1.28 倍和 1.15 倍,15/16 年 PE 为 8.32 倍和 8.28倍。1)经济疲弱,资产质量仍是主要矛盾,拨备略显捉襟见肘。不良生成率上升趋势下,拨备承压,拨备覆盖率将在近五年以来首次低于 200%。考虑到 150%的监管要求,今明两年的拨备压力仍然巨大。 因此上调2016年信贷成本10bps, 下调2016年盈利预测4.6%至-0.02%。2)本轮资本市场的波动,对金融改革的推进带来不确定性,改革步伐或放缓。资本市场的大幅波动,对场外配资,券商两融等业务带来了挑战。预计后续银监会推动银行金融改革的进度上将更趋谨慎,包括投贷结合,资管业务的改革等方面。3)短期是风雨飘摇的避风港。最近一个月,考虑复权后的影响,银行板块下跌 3%,跑赢沪深 300 指数 21%,超额创业板指数 27%。考虑流动性和市场的波动,短期仍然是资金的避风港,但没有基本面和经济的支撑,EPS 难以持续提升,因此资金的流入只是短期博弈的结果。4)未来关注财政政策的宽松力度,或对经济以及实体需求带来一定改善。据媒体报道中国相关部门或将启动 2000 亿元的贷款支持计划, 以支持融资平台在建项目。 40 号文以后,已经可以看到端倪,未来财政政策的进一步宽松值得期待,或成为银行基本面和经济改善的重要外力。

首推民生银行(预期底部,低估值)、兴业银行(混业混改的首选标的,近期银银平台分拆可期) 和南京银行 (业绩高增长, 股价低于定增价有安全边际) 。 上调南京银行评级至买入,下调中信(A/H 溢价已达 118%,将对股价形成压力)和宁波评级至中性。

评论列表:

评论: