比亚迪自成立以来,主业发生一次重大改变,从最初的二次电池到后来的燃油汽车,再到现在的电动汽车,前两次主业中比亚迪都成为了行业中的领军企业,证明比亚迪具备较强的产业适应能力。以电动汽车为代表的新能源汽车在2014年以来获得了飞速的发展,预计随着电池成本的逐步下降,凭借着高性价比、更优良的驾驶体验以及更符合环保发展需要三大方面的优势,新能源汽车将在中国获得快速发展,并有可能在未来取代燃油汽车。比亚迪能否分享新能源汽车行业的盛宴?能否重新走上价值增长的轨道?让我们从比亚迪的发展历史开始,来分析一下它的竞争优势,寻找问题的答案。

一、发展历史

比亚迪自成立以来,专注于二次充电电池的生产与销售,经过多年的积累,成为二次充电电池的领先厂商之一,供货给当时的摩托罗拉、诺基亚、三星等;2003年公司又通过收购西安秦川汽车,将业务范围拓展到汽车领域,收购后,公司通过在相应的零部件以及整车上加大研发、降低成本,生产出性价比较高的汽车产品,并很快的抢占了市场,后来借力于2008和2009年国家对汽车产业的支持,营收规模也得到了较为快速的增长。

公司很早就已经在新能源汽车领域进行布局,并于2008年12月开发出双模汽车-F3DM,2010年这款双模汽车开始面向个人消费者,但因受制于电池、产能及行业政策和社会成熟度的等素,且当时新能源汽车尚处于发展的初期阶段,新能源汽车业务并未给比亚迪带来利润的增厚。

2011 年开始,公司与戴姆勒成立合资公司,将其掌握的汽车结构以及安全领域的专有技术,应用于公司的电动汽车,以进一步提升新能源汽车的市场竞争力。同年6月,公司在国内成功上市后,将重点也更多的转向了汽车及零部件以及锂电池领域。但是汽车行业的不景气以及全球、国内宏观经济的放缓都导致了汽车板块营业收入增速的低迷。而手机以及锂电池业务板块受PC行业的影响,增速也并不突出。公司通过加大在汽车细分领域SUV以及新能源汽车的投入、拓展手机部件的客户结构以及开发高性能的手机部件、扩产锂电池产量等一系列的调整,度过了四年的惨淡期,在2015年迎来利润的再次爆发。

比亚迪在过去的竞争中,更多的偏向了成长性战略目标,主要体现在不断的研发新产品与扩大营销范围以及产能上。2009年到2015年公司营业收入的CARG为11.7%,营业利润因公司战略失败于2012年和2014年出现亏损,净利润于2011年至今CARG为18.43%,并于2015年因新能源汽车的成功布局取得爆发式增长。公司的管理费用率与销售费用率一直维持稳定,研发在管理费用细分中占比较大,毛利率也呈现出逐年降低(但是近两年有一定的回升,因为公司加大对动力电池的研发和新车型的布局)的趋势。

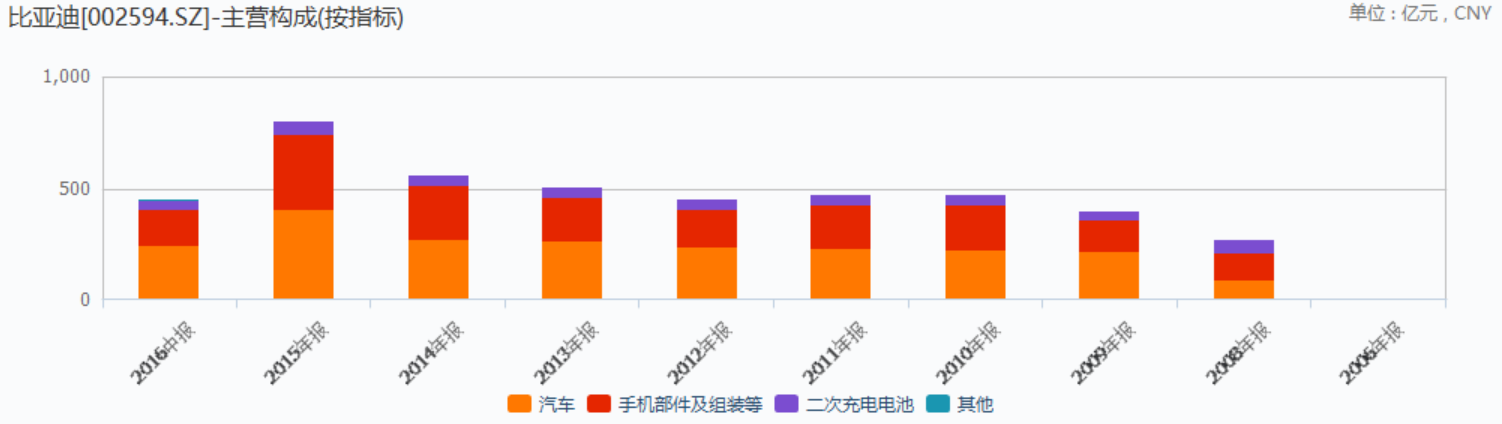

从营收数据可以清晰地看出比亚迪的主营业务中汽车板块占据绝对比例,并于2016年公告出售子公司比亚迪电子部品件有限公司100%股权,逐渐剥离电子部件业务,集中力量布局新能源汽车产业链,根据2015年年报数据新能源汽车业务在汽车业务的营收占比贡献已经超过50%,未来比亚迪将围绕新能源业务整合产业链,大力发展动力电池,降低成本,鉴于比亚迪已是新能源汽车市场的龙头,未来随着电池成本的降低,我们持续看好这部分业务对比亚迪利润增长的贡献。

二、公司竞争优势

1. 研发

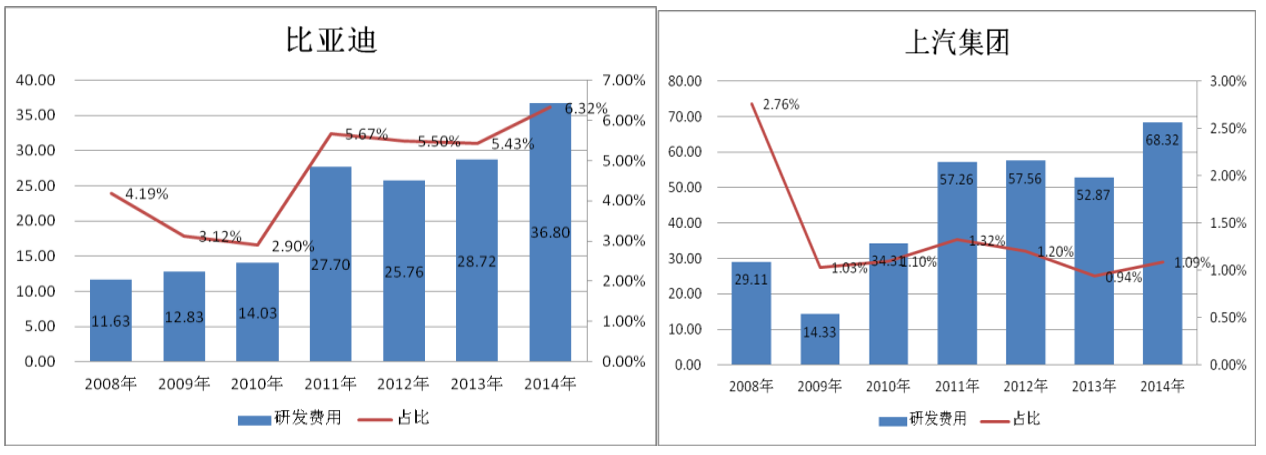

比亚迪靠二次充电电池起家,在电池方面本身就有较强的技术优势,而公司在研发上的大力投入,使得在关键的零部件上,公司都可以自主研发供给,其新产品的推出速度上也快于竞争对手,2011年公司上市后,研发占比就一直高于5.5%,2014年研发投入占比更是达到了6.32%,与竞争对手上汽相比(2015年上半年,上汽新能源汽车的销量在国内排名第三,仅次于比亚迪与众泰)反映出公司对研发的重视,上汽的研发投入占比一直低于2%,这也是公司竞争力的重要来源。在传统燃油汽车发展的最初阶段公司也是利用研发,缩短研发周期,推出具有竞争力的车型,在多年的生产经验中,积累了较强的自主研发能力。

2.产业链控制成本

根据比亚迪目前的战略,比亚迪未来的营收将主要来自于新能源汽车,新能源汽车的成本主要集中在电池上,随着新能源汽车政策补贴的退坡,比亚迪需要降低电池成本以保证汽车的性价比进而保证其销量,去年比亚迪定增150亿,其中60亿用于锂离子电池扩产项目,50亿用于新能源汽车研发,并于今年收购盐湖股份,其中盐湖股份供给蓝科锂业或与比亚迪合作的新公司,每吨收取不超过两元,按1吨碳酸锂约需2000吨老卤液,即收取约4000元,同时道氏技术控股子公司青岛昊鑫科技以新能源汽车锂电池正极材料的导电剂为石墨烯应用切入口,实现对比亚迪和国轩高科批量供货,目前青岛昊鑫石墨烯导电浆料产能5000吨/年,并在持续放量中。因此,我们可预计比亚迪在新能源产业链的布局已经具备未来爆发的潜力,其产业链成本的控制会为其汽车销量带来坚实的后盾。

3.销售

公司的产品以内销为主,内外销占比自2010年以来就比较稳定(内销稳定在86%)波 动幅度不大。但是内销的增速波动幅度比较大(2010年之后增速就一直在下滑,2013年受益于新能源汽车以及承接了下游大的电池与手机部件的订单而出现明显的上升)。我们分业务对比亚迪的营销模式进行分析:

(1)二次充电电池与手机部件的下游客户较为集中,都是全球知名的厂商,如三星、苹果、 诺基亚、惠普等国际品牌以及华为、步步高、联想等国内领先的电子产品制造商。随着比亚迪业务战略规划的转移,未来二次充电电池将不是比亚迪经营的重点,随着新能源汽车的崛起,未来电池业务将转移到动力电池的研发及优先满足产业链自给的模式上。

(2)汽车业务上,客户较为分散,集中度不高(这是由公司的产品结构导致的--以乘用车为主)。从销售渠道来看,在过去比亚迪营销渠道经历了较大的变化,在最开始比亚迪在销售模式上采取分网销售(即统一品牌,不同车型的分销方式),在发展的初期由于客户定位清晰,易于管理,在市场上较快的打开了销路,但是经销商数量的增多在一定程度上发生了渠道冲突,2011年发生经销商退网后,比亚迪又采取了并网的销售模式,并一直持续到现在。除此之外,比亚迪的营销模式还有成立出租车公司、零元购车(起到辅助营销渠道的拓展与巩固的作用)、异地建厂(与天津公交集团合资组建天津市比亚迪汽车公司,这是继西安、深圳、长沙之外,在国内的第四个生产基地,借地方政府之手推广其新能源汽车)并拓展海外市场等。

比亚迪凭借着产品较好的性能,赢得了市场上大客户的订单,且与主要客户维持着稳定的关系,在销售渠道上,比亚迪凭借着独特的销售模式迅速占领了市场,并在经营的过程中,对销售模式加以调整,以完善销售模式

4.性价比

2015年,比亚迪全年销售汽车45.5万辆,同比微增4%,在自主品牌中排名四。除了F3、S7等少数车型的增量外,其他传统车型都在同比大幅下降,在秦、唐以及E6等车型的带动下,比亚迪新能源类别在2015年的销量达6万辆,比重占到销售车型的13%,其中比亚迪秦全年销售3.1万辆,同比增长116%,唐全年销售1.8万辆,两个拳头产品的销量占新能源销量的81.6%,虽然去年底及今年秦的销量因为政策降幅明显,但比亚迪陆续推出的新车型元、宋等SUV的销售会维持比亚迪新能源车的增速,从而带动比亚迪整车业务销售的持续增长,新能源汽车由于产品结构提升,使比亚迪新能源汽车板块毛利率提升2%到21.5%。

根据我们对车型的评分系统(参考指标包括:车型级别、价格、补贴后价格、综合里程、电池容量、续航里程、载重),比亚迪系列车型秦、唐等排名居于前10。

根据我们的预测,新能源汽车未来在比亚迪汽车业务中占比将会提升到43-49%,随着新能源汽车占比的提升和电池成本的下降,最终会使比亚迪整体汽车毛利率由2015年23.79%提升至29%。

综上所述,一方面,比亚迪通过研发的持续投入,在二次电池领域获得历史积累,同时在上游锂矿资源和石墨烯材料等未来电池材料发展的布局,使它可以适应电池成本下降的要求,从而最终实现新能源汽车的成本下降。另一方面,比亚迪在汽车领域具有完备的销售网络和较快的销售策略调整能力,这使比亚迪在新能源汽车领域具有销售竞争优势。未来,比亚迪已经在新能源汽车领域获得较强的竞争优势,这将有利于企业价值再度提升。

欢迎关注我的其他媒体平台,查看更多精彩内容!

微信公众号:晨瑛长期投资

我的微博:陈瑛_长期投资

评论列表:

评论: