一、 机器人的基本定义

机器人是靠自身动力和控制能力,自动执行任务的人造机器装置,其最主要的功能在于取代或协助人类工作。为了执行特定任务,机器人通常具有可用电脑改变和可编程动作的专门系统,使得其既可以接受人类指挥,又可以运行预先编排的程序,或根据以人工智能技术制定的原则纲领行动。

从应用层面来看,国际机器人联合会(IFR)将机器人分为工业机器人和服务机器人两大类:工业机器人就是面向工业领域的多关节机械手或多自由度机器人,可以代替工人从事上下料、锻造切割、焊接、喷涂、装配、码垛等工业生产作业工作。服务机器人则是除工业机器人之外的、用于非制造业并服务于人类的各种机器人,其中,应用于家庭或直接服务于个人的称为个人/家用服务机器人,应用于特殊环境的称为专业服务机器人。

二、 全球与我国机器人产业发展情况对比

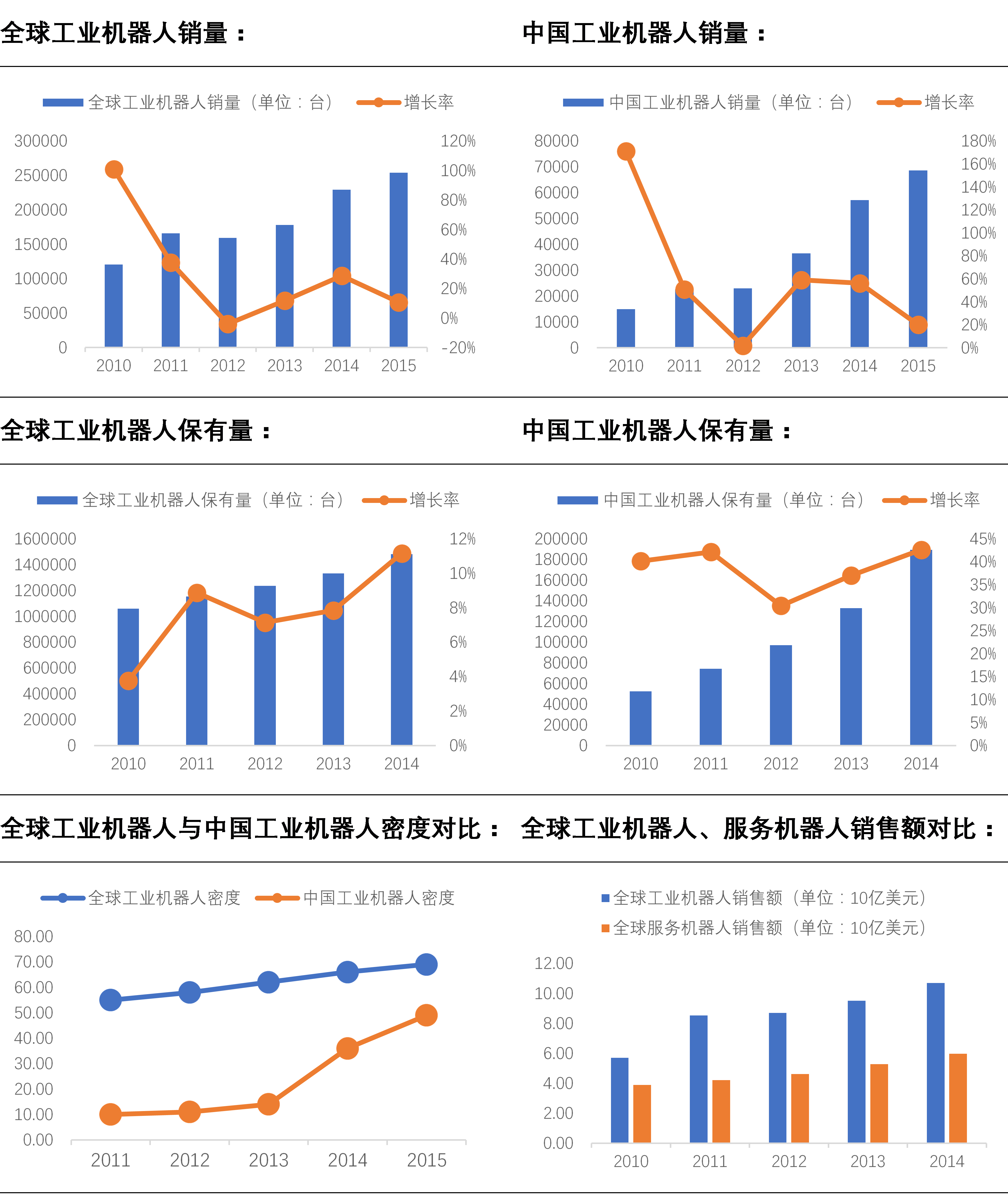

以下是一组关于全球与我国工业机器人与服务机器人的销量、保有量等数据图表:

可以发现:在工业机器人销量增速上,中国高于全球,中国约占全球销量的30%左右,且销量占比仍有不断提升的趋势;在工业机器人保有量上,中国工业机器人保有量增速大幅高于全球增速,增速约维持在40%左右,预期仍将继续维持下去;同时,中国机器人密度也以显著高于全球机器人密度的增速增长;在工业机器人与服务机器人产销量情况上,中国工业机器人占整体机器人产值比重约70%,服务机器人约占30%,服务机器人占比低于全球范围内服务机器人占比。可见,中国机器人产业目前正处于高速增长期,工业机器人产销量增长迅速,服务机器人也具有广阔的发展空间。

目前在国内,工业机器人由于起步相对较早,企业需求量大、采购规模相对集中,使得工业机器人发展速度较快,相形之下,服务机器人市场表现则相对弱势。我国机器人产业实际应用中,工业机器人占整体机器人产值比重约70%,服务机器人约占30%。工业机器人与服务机器人在技术侧重点上有一定区别:工业机器人是从传统制造业向智能制造业转移,其在能力上对动作操作的精细程度、可编程度等要求很严,在这方面国内企业仍有差距;而服务机器人对动作的精细度、稳定性要求相比工业机器人而言较低,但是对人工智能技术要求更高。在接下来的机器人系列研究报告中,将对工业机器人与服务机器人分别展开分析。

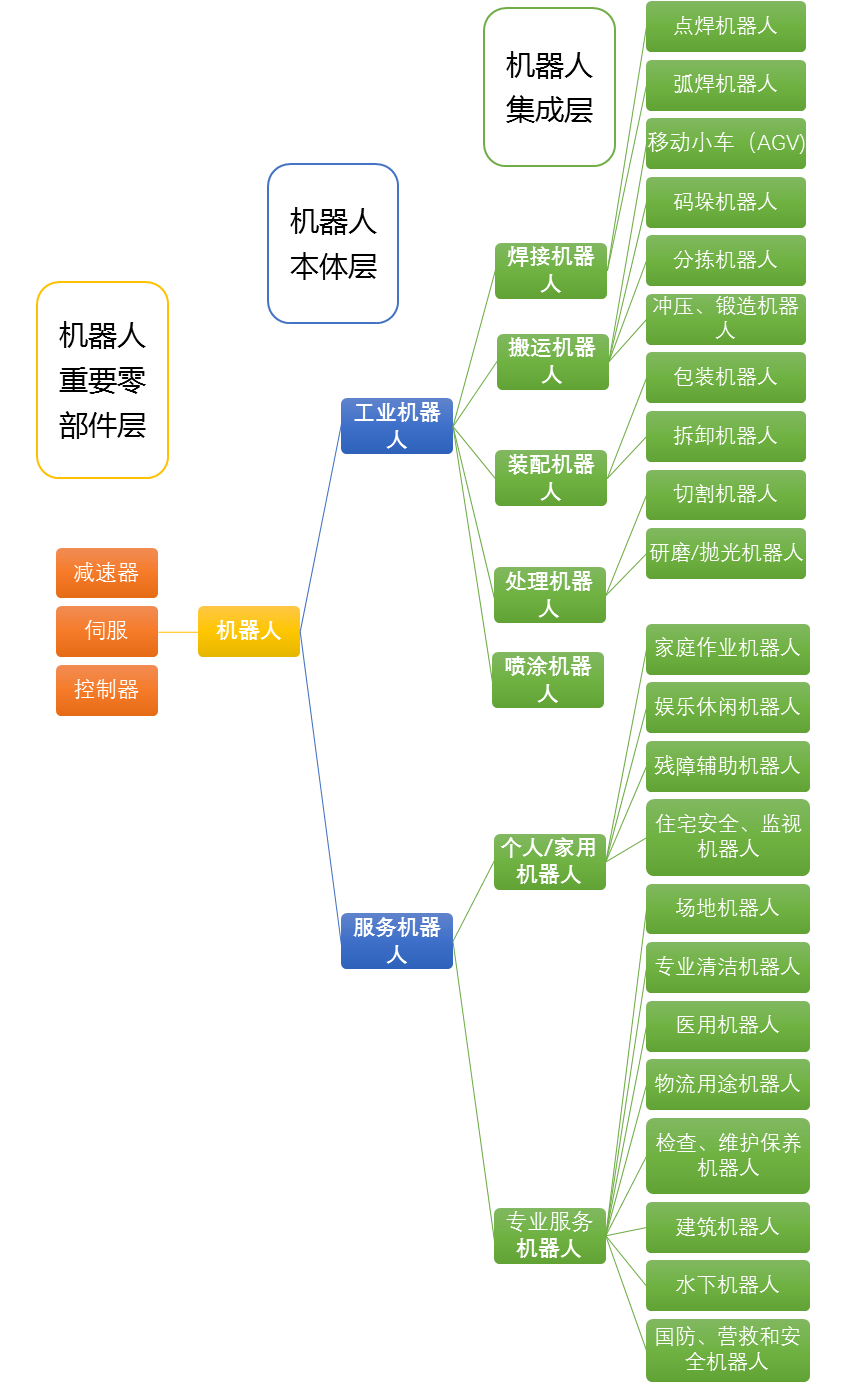

我国目前主要生产与应用的机器人分类情况如下图所示:

三、 机器人产业链以及各环节利润空间

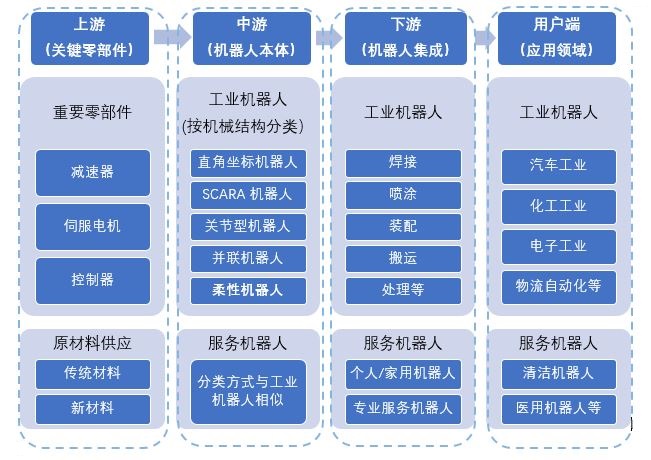

机器人产业链主要由上游核心零部件生产,中游机器人本体制造、系统集成以及下游行业应用四个环节组成。机器人产业链的具体构造如下图所示,更详细的机器人产业链全景图以及产业链各部分代表品牌可参照由新材料在线网站所发布的《18大产业的产业链全景图》中的《机器人产业链全景图》。

目前我国机器人产业链中各环节的代表性企业如下图所示,其中新松机器人(即上市公司机器人(300024.SZ))、博实股份(002698.SZ)、广州数控(GSK)等公司均为布局产业链内多个环节的综合性机器人产业公司。在接下来的机器人系列研究报告中,将对这些具有代表性的公司做出分析。

由于减速器、伺服电机、控制器等机器人核心零部件技术含量较高,目前我国技术水平尚无法与国外技术发达公司相竞争,目前核心零部件主要依赖进口满足需求。因此,我国机器人企业主营业务目前多集中于本体制造与系统集成领域。相比之下,日、德、美、韩等国在机器人产业链各个环节处于领先地位。日本在机器人产业链中的关键零部件研发、系统等方面均具备技术优势,是机器人产业最领先的国家之一;德国工业机器人则在系统集成方面具有一定优势。可以总结为:我国机器人技术与市场成熟度目前相较于日、德、美、韩等机器人产业发达的国家还有明显差距。

从机器人行业产业链的盈利分布情况分析来看,机器人行业产业链中各个环节的附加值可以被概括为”微笑曲线”:行业内上游核心零部件的生产技术含量较高,具有稳定的附加值与毛利;同时系统集成由于需要根据客户要求而定制,具有不可复制性,也是机器人产业链中毛利率较高的环节之一;处于中游的本体制造商,利润空间受到上下游挤压,是毛利率相对较低的产业链环节,但本体生产环节具备产品标准化率高,扩张快的特点,同样具有发展潜力。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,分析文章具有严谨逻辑和数据支撑。这些内容会在公司网站、“晨瑛长期投资”微信公众号、“陈瑛_长期投资”新浪微博同步更新。另外可以在喜马拉雅听及蜻蜓FM订阅收听“晨瑛长期投资”的音频内容。

晨瑛长期投资 微信公众号

评论列表:

评论: