2015年6月中旬开始,中国股市在3周时间内下跌了34%,中国政府更是在急跌中快速出手,筹集万亿资金意图挽回颓局,救市的最大原因在于担心股市急跌对金融系统产生影响,最终对缓慢恢复中的经济造成打击。这种担忧是每次股灾来临时都会产生的,不只在今天的中国出现,回顾历史,1987年的美国和1990年的日本都有类似情况发生。

1987年的美国,在2个月中股价跌幅达到25%,总市值几乎蒸发了1万亿美元。1990 年日经指数开始下跌,到1993年跌幅超过60%,期间日本政府虽然多次试图振兴股市来促进经济增长,但是最终却功败垂成。

股市从长期看是由经济增长决定的,短期内受到投资者的盲从导致“羊群效应”影响,所以股市总是在不断的波动中,有时这种波动可能会非常大,但是从长期看经济并不会受到股市波动的影响。

在过去的三周内,股票市值虽然蒸发了20多万亿,这个数字当然非常巨大,正如美国经济学家加里·贝克尔于1987年在《商业周刊》的专栏稿中对当时的美国股灾所做的评论那样:“对于个人的总财富而言,实际损失并不大,因为大多数财富体现为个人掌握的劳动技能和所所受到的培训,这些才是当前收入和未来收入的来源。”

虽然劳动技能难以准确度量,但是这段话道出了一个经济增长的本质,那就是劳动生产力和创造力才是经济发展的根基,也是过去30多年中国可以从世界最贫穷的国家迅速成为世界第二大经济体。

现在的中国处于从投资驱动经济向消费创新驱动经济转型时期,经济增速从平均9%的高速增长期向4%的中速增长期靠近,即使是4%的增速,对于中国如此庞大的经济体量也是可观的增长。随之而来的是相应的制度创新和完善,过去一年来政府提出的“使市场在资源配置中起决定性作用”以及鼓励“大众创新,万众创业”等等方针和措施正是适应未来经济发展需要的制度变革。

我们所处的世界已经紧密的联系在一起,今天中国经济发展所经历的正是几十年前西方发达国家走过的道路,对比美国,我们也许可以看到未来中国的发展趋势,特别是中国股市的长期发展趋势。

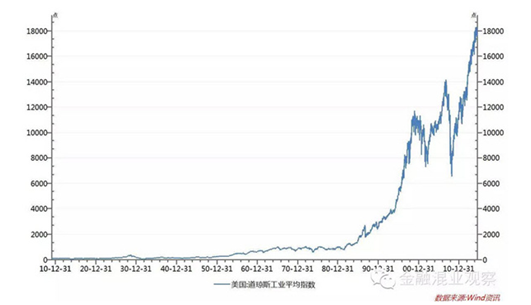

1982年以来,美国股市总体呈现上涨趋势,道指从1982年初的800点,到目前的18000点,虽然2000年互联网泡沫破裂和2008年的金融危机导致道指大幅波动,但是最终在过去30年内美国股市翻了22倍,其中只有5年股市是下跌的,美股的投资者也从这长期的股市上涨中分享了经济增长的好处。

从1811年纽交所成立以来的200年中,道指在前50年都在100点以下波动。1935年美国终于走出大萧条的影响,进入30年的黄金发展时期,道指也摆脱100点的顶部束缚,持续上涨到1969年越战泥潭初现,在这30年内股市上涨了9倍到900点。此后的10多年,在石油危机的大背景下,美国股市一直在900点上下波动。

作为世界第一大经济体,美国拥有世界上最具深度和广度的股票市场。在200年历史中,美国股市出现两次30年的黄金发展时期,最近的一次是1982年开始的,33年内道指翻了22倍,目前来看道指上涨的趋势还将延续。是什么原因导致这种超过两代人的股市上涨?它对于发现中国股市发展趋势有怎样的借鉴意义?

从投资学角度来看,股票价格是上市公司未来现金流入的贴现,因此企业盈利和长期利率水平是决定股价的根本因素。过去30年美国经济的发展变化也印证了这一点。从1982年开始美国经济增速下台阶,从过去的10%左右降到4.5%左右,企业盈利增速也从过去的12%降到7%左右。虽然增速下降,但是波动也明显下降,这是在整个西方发达国家在1980年代开始的投资驱动经济向消费驱动经济转型的背景下发生的,同期的英国和更早时期的德国都出现了经济降速的情况。

根据基本的经济理论,投资驱动的工业化时期,主要特征是资本驱动,经济增长需要大量的资本,为了给投资增长提供所需要的资本,就需要有较高的利率来吸引储蓄,因此在投资驱动型经济中会有较高的利率水平,同时经济波动和通胀也会经常发生,体现在股市中就是较低的整体均衡估值水平。

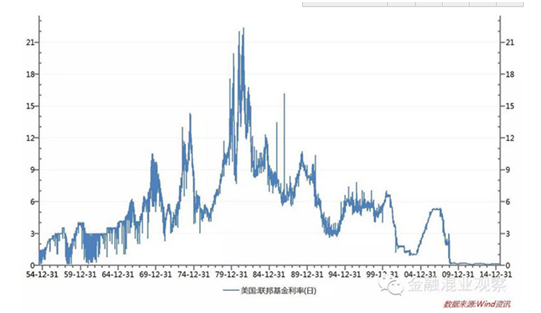

而进入1980年代,美国工人工资增速也下了两个台阶,从60-70年代10%的增速,降到80-90年代7%的增速,2000年后增速更是降到了5%,明显降低的收入增速为长期低通胀提供了基础。同时,随着投资驱动经济时期的结束,美国进入消费和创新驱动的经济时期,这一时期的基本特征是资本集约和智力驱动,对于资本的需求明显下降,因此也不需要较高的利率来吸引储蓄,美国联邦基金利率也进入长期下降的阶段,80年代在8.5%左右,90年代降到5.5%,08年之后更是维持在0左右。

正是消费型经济转型带来更低的增长波动率和长期利率的下降导致过去30年美国股票市场风险溢价的下降,从而造就美国股市30年的长期牛市。

对比来看,中国在2011年成为世界第二大经济体,在可预测的未来,中国将取代美国成为第一大经济体。中国正在进行艰难的经济转型,过去3年传统的投资相关行业进行着痛苦的去产能过程,消费创新驱动的产业和公司日益壮大,腾讯和阿里这样的消费型公司市值已经过万亿,同时也深刻影响的亿万民众的日常生活。可以说中国已经进入投资驱动向消费驱动的转型时期,已经走上30 多年前西方发达国家走过的转型道路。

在转型的过程中,经济发展呈现以下基本的特点:1、经济增速下台阶,中国经济增速将从过去的每年9%左右降到4%,同时波动率将明显下降。2、居民实际收入增速将下降,带来长期的低通胀环境,同时投资增速下降带来资本需求的下降,长期利率水平也将持续下降。3、企业盈利增速也将随着经济增速的下降而下降,但是盈利增速的波动率将明显下降。

较低的盈利增速波动率和较低的长期利率水平都将降低中国股市风险溢价,使中国股市有可能进入第一个黄金增长时期。当然在此过程中,股市也不可避免的会出现波动,其中更有快速下跌发生,正如6月以来发生的那样,也许股市波动对经济的影响是有限的,并没有想象的那么糟。

来源:财新网

评论列表:

评论: