进入2月中旬以来,新冠疫情在全球加速蔓延,按照目前的扩散情势,预计欧洲和美国新冠疫情将持续到6月底,意大利和美国多个地区已实行封闭或紧急状态,这将极大影响消费和生产活动,虽然新冠疫情对于经济的影响尚未实质体现,但是投资者已经感受到风险的来临,纷纷抛售风险资产以避险。

与此同时,本周六的会议后,俄罗斯拒绝进一步减产,中东主要产油国沙特随即决定对主要国家地区原油价格大幅下调,比布伦特基准价下降10.25美元/桶,并考虑增产至每日1200万桶原油,意图通过价格战抢占市场份额,逼迫俄罗斯回到谈判桌旁。

市场对此反应剧烈,考虑到新冠疫情对全球原油需求的打击,以及沙特的大幅降价和增产导致原油供给增加,如此供需极不均衡的情况下,3月9日凌晨,WTI原油价格大幅下跌20%,至30美元/桶左右。市场普遍预计如果俄罗斯不愿妥协,未来国际油价很可能跌至20美元/桶以下,这将是油井的现金流成本线,一旦跌破,美国页岩油生产商将不可避免的陷入破产境地。

受一系列冲击性消息的影响,美国和欧洲股市自2月中旬以来持续断崖式下跌,截止3月10日凌晨,美国标普500指数收于2746点,较2月19日历史最高点的3394点累计下跌19.1%,美国股市已经进入技术性熊市,由此结束了长达11年的牛市。

新冠疫情和油价大跌只是美国股市拐点的触发因素,美股牛熊转换的根本原因是美国经济陷入衰退的概率大增,。

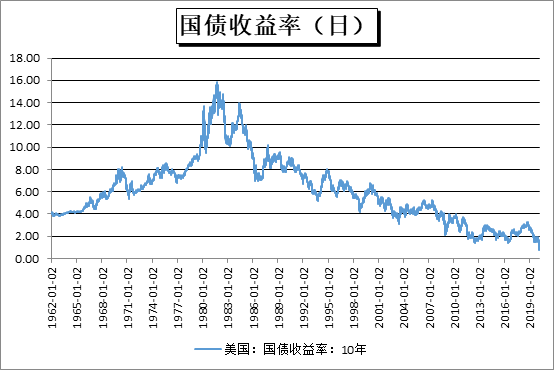

10年期国债收益率反映经济长期增长预期,目前,美国的10年期国债收益率已经跌至1%以下,最低达到0.47%,一旦跌破水平线,出现负利率状况,意味着美国陷入与日本、欧洲类似的持续衰退境地。

图1 美国10Y国债收益率

在《宝慈资产投资周报(20190510)——贸易战再升级》中,我们对美国当前处于短周期和中周期的顶点进行了分析, 当短周期与中周期同时下行时,发生经济危机的概率将明显上升。而一旦美国经济出现衰退,美国没有足够的政策工具应对。全球股市目前处在向下的拐点。

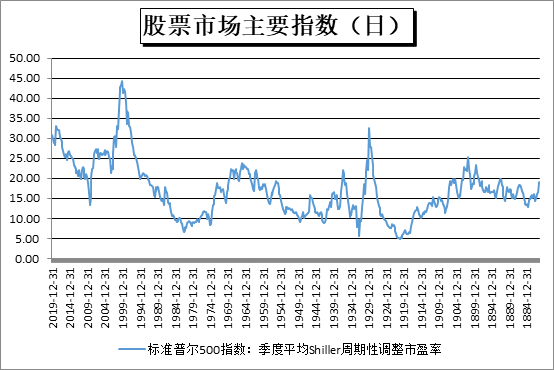

在《宝慈资产投资周报(20190802)——全球市场大幅震荡》中,我们分析过按诺贝尔奖得主罗伯特席勒以当前股价除以10年平均盈利计算获得的席勒市盈率计算,从美股100年的估值区间来看,当席勒市盈率高于25倍时,美股市场处于“非理性繁荣”阶段,市场出现崩盘的概率较大,当席勒市盈率在5-15倍左右,美股市场见历史大底的概率较大。自2015年以来,美股席勒市盈率一直在25倍以上,已经超过4年,估值进一步上升的空间有限。

截至2019年12月31日美股季度平均席勒市盈率为30.9倍,以2020年2月为此轮美股牛市的顶点,对应标普500指数在2020年2月19日的最高点3394点,按照美股熊市平均持续1.4年计算,预计到2021年6月左右是美股熊市的底部,按照平均41%的熊市市场损失计算,标普500指数可能会下跌1400点到2000点左右。

图2 席勒PE

目前,A股与美股市场的相关性为0.66,如果美国此轮熊市下跌41%,则A股可能会从1月14日的3127点下跌800点到2300点左右,完成熊市最后的一跌。

2020年6月后,A股企业盈利增速开始转好,国际经济和股市波动的风险充分释放,A股可能会早于美股见底。届时新一轮库存周期上升期(一般20-24个月)将为A股未来2年的牛市提供坚实的基础,真正安全的股市投资机会将会在2020年6月后到来。

宝慈研究院作为宝慈资产核心研究机构,坚持历史理性分析框架,把握市场动向,结合当下热点,每周的投资报告具有严谨逻辑和数据支撑。以及其他投研报告会在公司网站、“晨瑛长期投资”微信订阅号、“宝慈资产”微信服务号新同步更新,欢迎关注。

晨瑛长期投资 微信公众号

声明:本报告不构成投资建议或股票推荐,投资有风险入市需谨慎。

评论列表:

评论: