我们的投资策略和方向是纯粹的价值型投资,不做任何的期货或者对冲,这么做的原因是对能力边界的确定,或者说是对自身优势的认知,我们的核心优势在于对企业价值的判断和预期的能力上,交易策略不是我们的强项,这和我在社保的工作经历是有关系的。因此我们着重研究两个方向,一是这个企业的盈利是怎样的,即它的净现金流状况是怎么样的,对未来近三年的净现金流要有一个明确的预期;二是对整个行业估值的中枢有个合理预测,经济学理论中明确了企业的价值在于其未来净现金流的折现。我们重点的投资方向是消费类,因为消费类的盈利是可预测的,其需求是稳定的。

一、现状

1.投资需求进入拐点

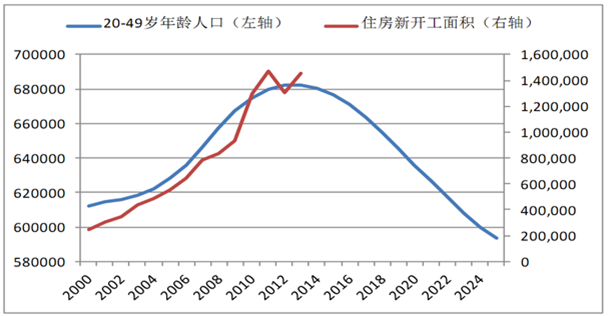

图一:年龄人口和住房新开工面积

强周期性行业最终需求来自于投资,比如房地产公司,其最终需求来源于老百姓的住房需求,住房需求和人口结构密切相关。20-50岁之间人群是所有国家住房的主力消费人群,如图一,红线是住房新开工面积,蓝线是20-49岁年龄人口,在2014年的时候,我国20-49岁人口达到了顶峰,之后开始住房主力消费人口将持续下降,必然导致对住房的需求持续下降,现在房地产增速是负增长。根据国外经验,房地产3%左右的增速是比较合理的,如果今年的房地产改革,去产能去库存能够完成的话,那么明后年恢复到2%-3%左右是合理的增速,不可能再出现20%以上的增速了,原因在于需求的降低。如果需求达不到的话,那么未来对于强周期行业的预测就会变得非常困难,整个行业将失去高增长的预测。这是中国经济自2012年开始出现的重大转变,即投资需求进入拐点。

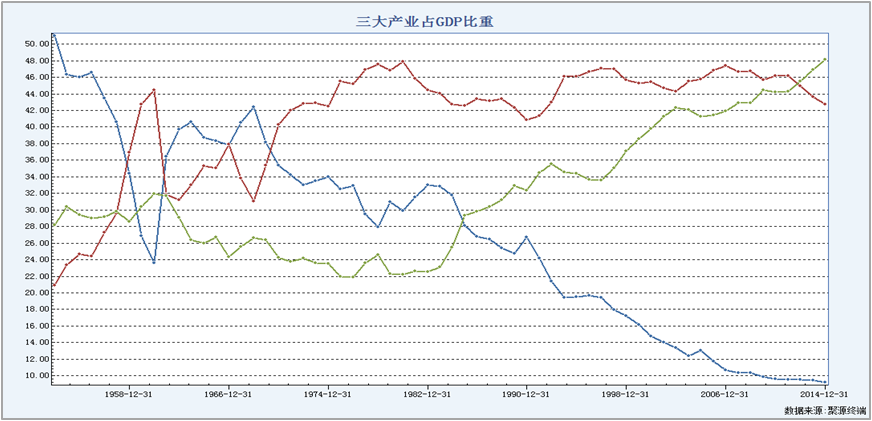

2.消费转型已经开始

如图二,中国已经是消费型国家。可以预测,十年之后中国消费占GDP的65%,这是很正常的。美国消费占比在80%左右,但是美国只有4亿人口,而中国有13亿人口,所以十年后中国会成为世界第一消费大国,由此带来经济实力的上升。衡量经济实力不能只看GDP,而在于经济增长背后的稳定性。作为一名投资人,投资一个企业或者投资一个国家,希望看到投资预期的可靠性。如果是投资驱动或是出口驱动的增长模式的话,那将受到政策、资本等的重大影响,因此对被投资对象进行考量的话要考虑多方面变量。但如果消费增速占GDP增速的50%以上,那么预测将会相对稳定,投资者将会给于一个较高的估值。现在一直都在说去产能,但是一旦将产能过剩等问题解决,那么着重关注的就是消费了。

二、 变革

1.经济低增长低波动

2015年GDP增速是6.9%,那么今年的增速在4%-5%将会是合理的,而且未来都将保持一个较低的增速,这和西方发达国家八十年代的情况十分相似。当时西方发达国家也面临消费转型,经济的整体增速下降,但是波动也明显下降。对于一些强周期行业,比如房地产公司,即便是非常好的房地产公司,但是由于对房地产行业估值基准的下降,也会拉低这些好的房地产的估值。但是房地产行业的基准在哪里呢?市场暂时还没能给出这样的基准,只能等待。

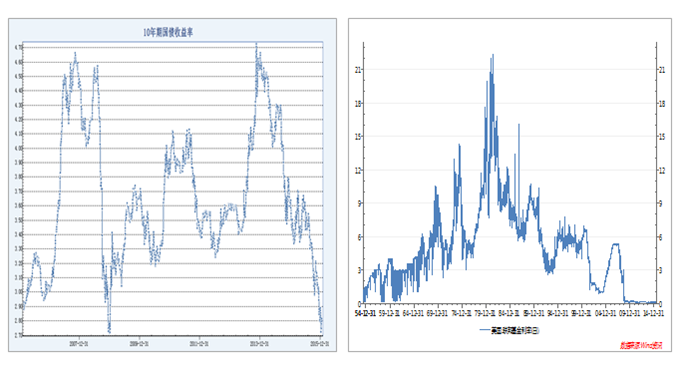

2.长期利率下行

图三:十年期国债收益率

长期利率是所有金融资产定价的基准和核心,利率的决定因素有两个:一是资金的供求;二是通胀的影响,通胀最终受到居民收入的影响。如果居民的收入在下降的话,通胀水平将下降。预测未来居民收入的增速将持续下降,将导致长期低通胀环境。同时投资的下降将带来资本需求的下降,长期利率将持续下降。美国也出现过类似的情况,为什么会出现这种情况,原因在于劳动生产率在下降,第三产业劳动生产率比第二产业低60%,比第一产业低20%。即便互联网得到了很大发展,但是互联网提升的是行业生产率,而不能提升第三产业劳动者个人生产率。所以第三产业个人劳动生产率是在下降的,必然带来收入增速下降和通胀压力的持续下降,给长期利率的下降带来很大的空间。所以八十年代之后,美国进入消费和创新驱动的经济时期,这一时期的基本特征是资本集约和智力驱动,对于资本的需求明显下降,因此也不需要较高的利率来吸引储蓄,美国联邦基金利率也进入长期下降的阶段,80年代在8.5%左右,90年代降到5.5%,08年之后更是维持在0左右,所以这次美联储的升息能到1.5%应该算是不错的一个水平。

三、资产配置

首先是债券,不建议个人投资者投资债券,因为收益太低,机构投资者可以考虑;其次是股票,包含一级市场股权类的投资,毕竟市场的价值来自于企业;第三方面是Reits,之所以看好Reits,因为它的现金流是稳定的,背后原因是消费需求的稳定。如果这波房地产出现大的抛售,外加资产证券化,Reits的机会就来了,值得继续关注。

四、挑战

短期利率的波动带来估值中枢剧烈的波动,从经济学角度讲,估值中枢应受到长期利率的影响,而不是短期利率的影响。但是今年的状况是,1月4日以来SHIBOR隔夜利率剧烈变动,对股票市场有着很大影响。那么需要对估值中枢的基准进行调整么?是不是应该更多盯着短期利率?一方面短期利率对长期利率产生了压制作用,另一方面长期利率取决于对于资金的需求和通胀的状况。今年通胀的情况对长期利率没有压力,同时去产能将导致资金需求进一步下降,必然带来长期利率的下行,而且今年六万亿的地方债置换也要求把利率给降下来,估计今年年底长期债的利率在2%-2.5%之间,所以短期利率的波动不会影响长期利率。

那么资本市场的价格中枢应该怎样?应该有70%的上升,也就是3400点左右。目前人民币同美元挂钩,使得利率不得不跟着美国政策走,同时从自身出发又要考虑是不是和美元脱钩,因此当前很难预测合理的中短期利率走势。由于我不是交易型选手,所以目前我的策略是谨慎的——上半年先活着,下半年研究宏观策略,进行合理的预测。

欢迎关注我的其他媒体平台,查看更多精彩内容!

微信公众号:晨瑛长期投资

我的微博:陈瑛_长期投资

评论列表:

评论: