2018年11月5日科创板宣布成立,并试点注册制。2019年1月监管当局发布正式稿,对科技创新企业在上交所科创板上市条件等进行了明确的规定,与已有的主板、中小板和创业板在市场定价、企业盈利、上市审核等等制度安排上有较大不同,科创板明确不限制发行价,允许亏损公司上市,允许红筹CDR模式,并且注册审核主要由交易所完成,在交易规则上明确,上市前5个工作日无涨跌幅限制。其中允许企业尚处于亏损期也有机会上市,这是针对科技创新企业的经营特点而特别设定的上市条件。

自2000年互联网泡沫破裂以后,以互联网为基础的科技企业通过开拓新的领域(社交网络)、推出新的产品(智能手机)或推出全新的经营业态(电商),创新供给,从而创造了广阔的消费需求空间,实现用户规模的广泛覆盖,体现为营业收入的持续快速增长。

但是,互联网企业的用户规模增长来自持续的高投入,高投入与高成本并存,虽然营业收入也快速增长,但是在经营初期往往巨额亏损,甚至长期亏损。

对于所有金融资产估值均是基于DCF模型,即现金流折现模型,这意味着资产的价值是其未来可以带来的所有年度现金流的折现值。

在投资实践中,对未来各期现金流的预测往往受到很多因素的影响,一般用PE倍数,即市盈率(市值与盈利的比值)来评估企业估值的合理性。

但是,在对科技创新企业进行估值时,投资者会面临新的挑战,一方面这些企业具有巨大潜力的市场空间,另一方面它们的高投入也带来持续亏损。此时,PE估值并不适用。

目前,科技创新企业大多处于互联网领域,借助网络链接带来边际成本为零的优势,互联网企业实现用户规模的快速增长,通过用户价值的实现获得收入规模快速增长。用户价值是互联网企业价值增长的核心,用户规模的增长驱动着收入规模的增长,利用PS估值是较好的评价互联网企业价值增长潜力的方法。

以美国电商巨头亚马逊为例,到2017年,98%的成年美国人会选择在亚马逊上购物,其中35%的人至少会每周在平台购物一次,Prime付费用户超过1亿人,预计2018年将超过1.2亿人。

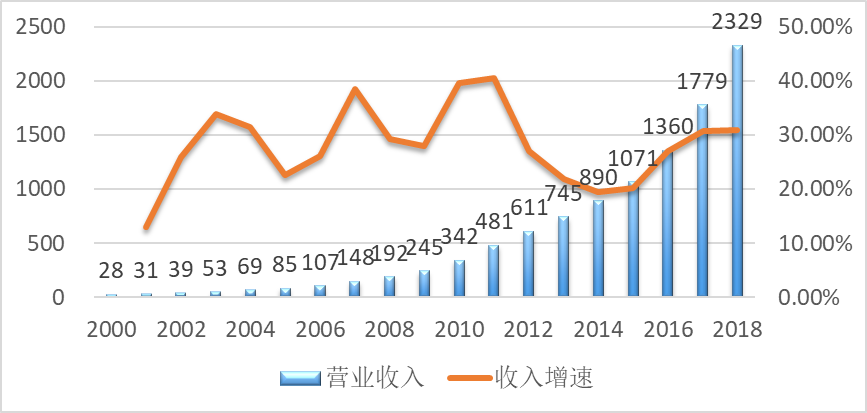

从2001-2018年,亚马逊的收入扩张了75倍,从2000年的28亿美元,扩张到2018年的2329亿元。

图1 亚马逊的营业收入(亿美元)及增速

自2001年到2018年,亚马逊的总市值增长了184倍,45%的市值增长来自收入提升,55%的市值增长来自估值提升。大部分年份,亚马逊的PS平均估值大体稳定,在1.5-2.5区间内波动,但是,2015年之后,PS估值突破区间,导致从2001到2018年,亚马逊PS估值提高了6.6倍。

图2 亚马逊的总市值与PS估值

收入规模扩大和估值增长是驱动亚马逊市值在17年间增长184倍的主要原因。收入增长主要来自用户规模的扩张,而估值增长则主要来自三个方面:

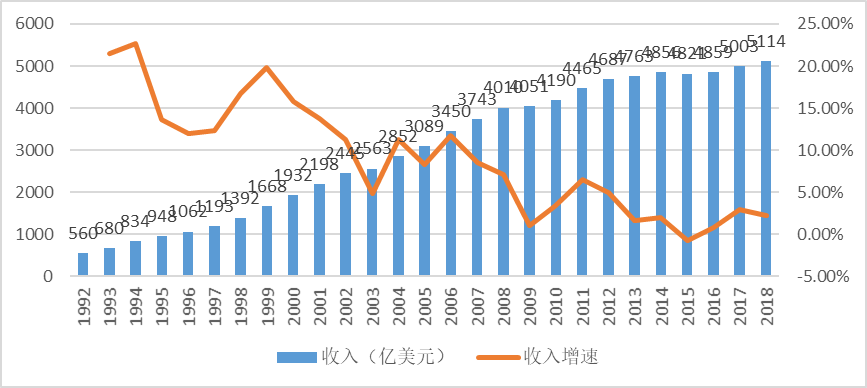

第一,亚马逊的电商业务具有巨大的增长空间。自2000年开始,电商对实体商业实现替代,2018年亚马逊的收入规模已达到沃尔玛收入规模的一半,如果未来亚马逊仍保持每年30%的收入增速,2022年它将超越沃尔玛成为美国第一大零售商。

图3 沃尔玛的收入规模和收入增速

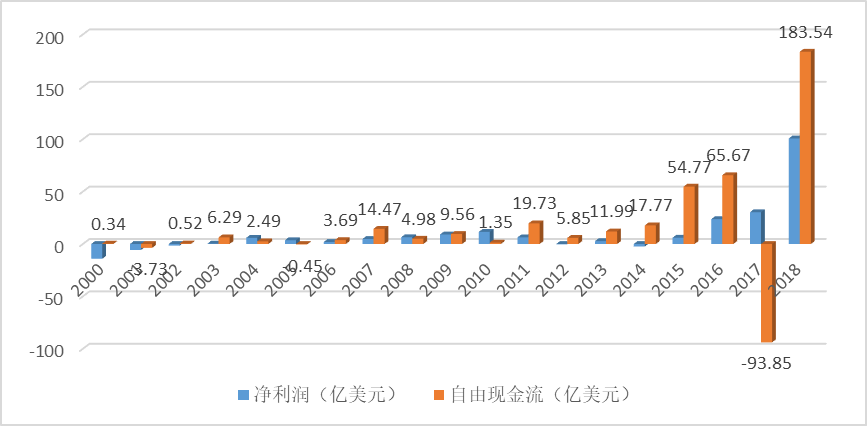

第二,亚马逊的盈利质量良好。虽然从2016年开始,亚马逊净利润才突破10亿美元,实现“利润跳跃”,但是自2000年以来,亚马逊只有三年自由现金流为负,自由现金流是指扣除必要的资本开支后,一家企业产生的经营现金流净额,这意味着企业经营活动带来的现金净流入完全可以满足用户扩展所需的必要投入,这说明企业具有较好的持续经营能力。

图4 亚马逊的净利润与自由现金流

第三,金融市场流动性持续宽松。自2000年互联网泡沫以来,美国的无风险利率(以美国10年期国债收益率为代表)从2000年1月6.79%下降到2016年7月的1.37%,无风险利率下降了4.96倍,带来风险资产估值的持续上升,贡献了亚马逊估值提升的75%。

图5 美国10年期国债收益率

虽然互联网经济可以在一定时期内摆脱经济学中的规模报酬递减规律,实现长期持续快速的增长,但是,它仍有无法摆脱从成长到成熟的发展规律,也会面对其增长的天花板和估值的顶点。

这种增长的极限可能体现在三个方面:

第一,互联网企业将面临“估值悬崖”。当互联网企业的用户规模达到“临界点”,由此开始,互联网企业投入增长放缓,即成本增长的速度开始低于收入增长的速度,与此同时各项费用开支也随着规模的扩大实现规模效应,互联网企业开始盈利,并且盈利往往是翻倍或几十倍的增长,互联网企业实现了“利润跳跃”,此时,PS估值不再适用,需要切换道PE估值,在这个估值方法的切换过程中,互联网企业将遭遇“估值悬崖”,即估值的持续下降,由此带来企业整体市值增长的放缓或大幅缩水。

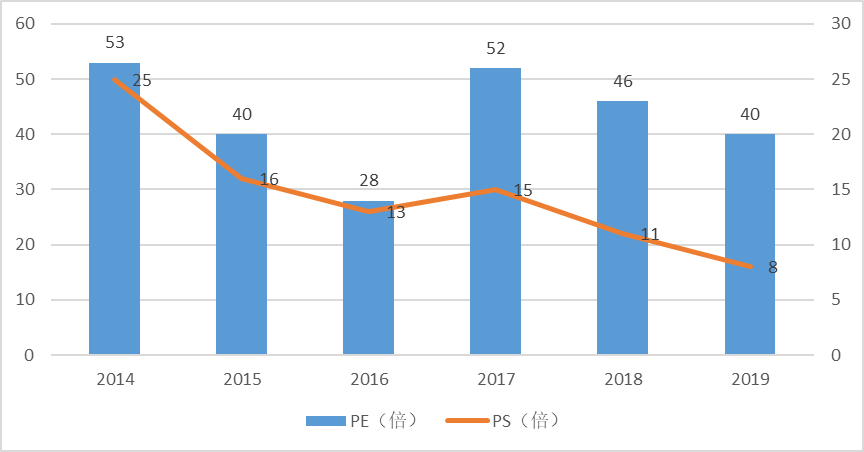

以电商平台巨头阿里巴巴为例,阿里巴巴PS估值从2014年25倍降到2019年3月的8倍,PS估值下降了68%。在此期间,阿里巴巴收入平稳增长,年均增速仍达到43%,尽管净利润增速剧烈波动,但是年均增速高达80%,而其PE估值在30-50倍区间内波动。

图6 阿里巴巴的估值

第二,互联网企业将面临“收入天花板”。亚马逊80%以上收入来源自电商业务,预计4年内亚马逊将超越沃尔玛成为美国第一大零售商,收入增长的天花板已经可见。

亚马逊在2016年实现“利润跳跃”,是因为电商业务的毛利率快速提升,最终带来净利率的上升,合理净利率水平将决定亚马逊利润的增长极限。

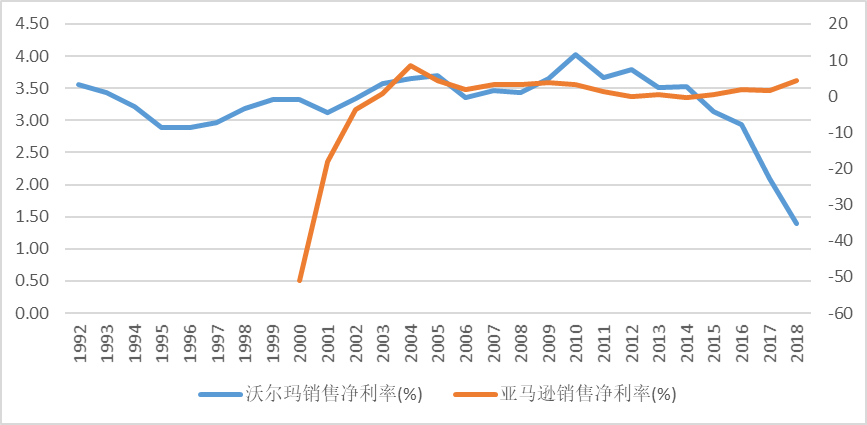

考虑到亚马逊大部分的业务来自电商,它的主要竞争对手是沃尔玛,商业零售企业的价值来源于生产者剩余,虽然电商企业通过互联网扩展用户,不需要大规模线下开店,但是,对于消费者而言,消费商品的性价比仍是她们最重要考量,亚马逊也不能攫取过多的生产者剩余,特别是当它逐步成为美国最大的零售商时,

它能够获取的仍是平均剩余,从这个角度来看,亚马逊的净利率水平应与沃尔玛相当。

作为美国最大的零售企业,沃尔玛净利率最高时为4.03%,2018年亚马逊的净利率达到4.33%,考虑到零售企业价值增长来自生产者剩余,过高的零售净利率必然损害亚马逊的竞争能力,毕竟其80%以上的收入来自电商。

图7 美国两大零售巨头的净利率对比

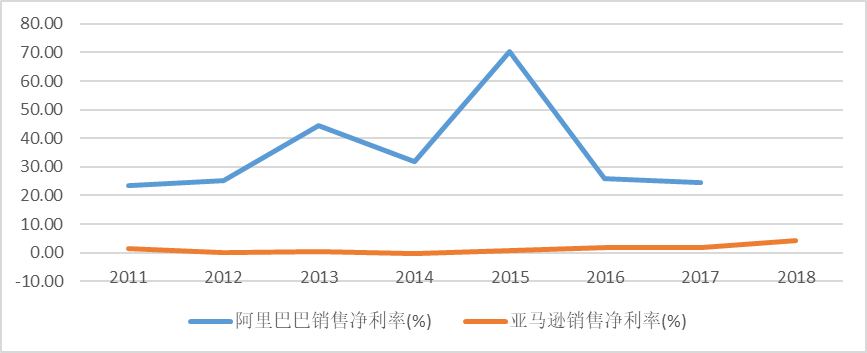

当然,亚马逊拥有比沃尔玛更多的利润率提升能力。亚马逊的经营模式主要是赚取自营商品差价、第三方收取平台服务费(可以选择亚马逊发货服务)、会员费Prime会员。阿里巴巴主要是第三方平台电商,不提供物流,无自由库存等经营费用,佣金和电商广告贡献主要利润,因此毛利率和净利率较高。

亚马逊自2017年开始,加大电商广告的运营,带来电商业务综合毛利率的提升,从而带来净利率的提升,最终开始大规模盈利。

图8 全球两大电商(平台)企业的净利率对比

根据亚马逊的当前业务和发展路径,它的合理净利率水平将介于沃尔玛和阿里巴巴之间。参考阿里巴巴电商广告毛利率最高时达到75%左右,电商广告业务提升将对亚马逊电商综合毛利率上升有极大贡献。考虑到亚马逊仍以自营电商为主,且阿里巴巴的电商广告毛利率也呈现逐年下降的趋势,即使考虑电商广告收入的持续增长,亚马逊的净利率仍将显著低于阿里巴巴。如果亚马逊净利率以每年2个百分点提升,2021年开始,亚马逊的净利润增速将降到40%左右。

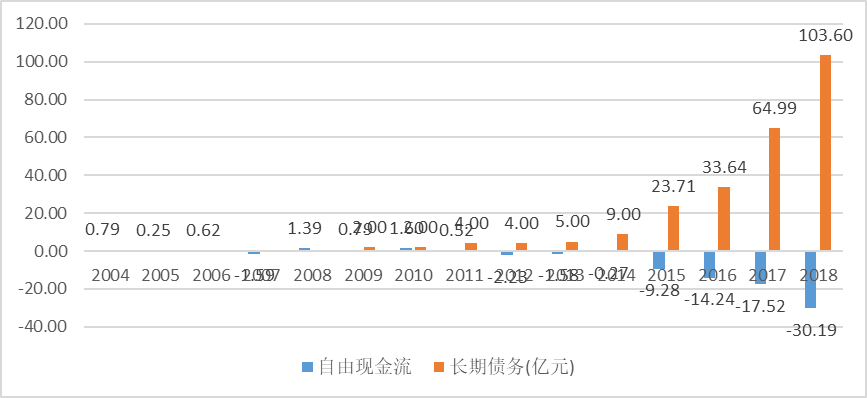

第三,大批尚未盈利的互联网企业将遭遇“债务陷阱”。只有极少数的互联网公司可以实现收入规模的持续翻倍增长和良好的盈利质量。FAANG中五大科技股公司都在遭遇各种各样的增长瓶颈或触及天花板。即使像奈飞、特斯拉这样仍有巨大增长空间的流媒体和新能源汽车公司无一例外的遭遇到债务陷阱。

2009年开始,奈飞的自由现金流加速恶化,只能依靠债券融资支撑持续的高投入。一旦美国经济放缓,信用风险上升,垃圾级企业债利率可能大幅上升,利息负担已足以将公司压垮。

图9 奈飞的自由现金流与企业债负担

不论是企业还是经济体,都呈现周期波动。根据康德拉季耶夫周期,全球存在着技术创新的周期,平均长度54年。1982开启了本轮技术创新周期,典型的特征是互联网技术广泛应用,从工业生产到消费生活,经过近50年的发展,互联网经济已经渗透到全球的每一个角落,大规模的改变着人类社会。

这种全面的渗透也意味着互联网经济的成熟,从世界各大互联网企业巨头的巨额盈利和庞大的规模,我们已经可以看到这些互联网企业的增长天花板了,它们纷纷遭遇估值悬崖或债务陷阱,已经无法像过去20年那样引领未来了。

新的技术创新周期已经开启,以工业机器人和自动化生产线为代表的人工智能正在改造着工业生产。

三一重工是中国最大的工程机械生产企业之一,2017年的其员工总数1.4万人,相比2013年时的2.8万人下降了50%,相比2011年顶峰时的5.2万人更是下降了73%。

对比而言,2017年三一重工的收入规模为383亿元,超越2013年时的373亿元,也就是经过不到5年的时间,三一重工以当年一半的员工总数实现了2013年全年的生产规模,这种生产效率的突飞猛进正是来自大规模自动化生产线的使用。

就像互联网经济的初期一样,人工智能经济也将先是在工业生产领域带来生产率的大幅提升,随后是对生活的改变,最终渗透到社会的各个领域。

人工智能技术和理论脱胎于工业自动化,以5G为基础的互联网基础设施的升级为人工智能在生活中的应用奠定基础,由此开始,人工智能经济将取代互联网经济,成为驱动全球未来50年技术创新周期的核心力量。

在互联网企业纷纷遭遇估值悬崖的时候,人工智能企业也许会藉由在消费应用的广阔空间,迎来价值飞跃。

评论列表:

评论: